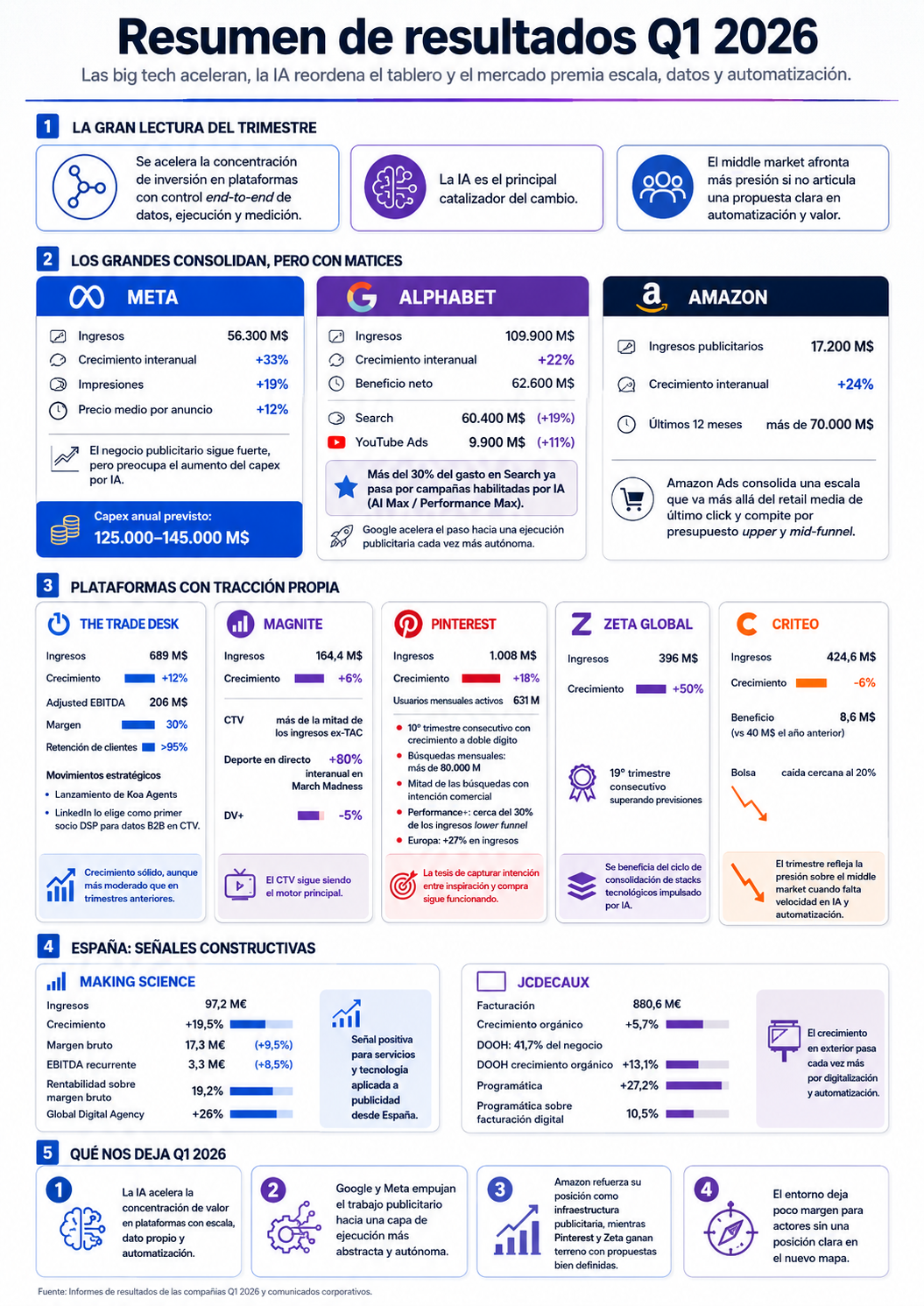

Resumen de resultados Q1 2026: las big tech aceleran, la IA reordena el tablero y el mercado premia escala, datos y automatización

El arranque de 2026 deja una foto bastante consistente para el mercado publicitario global. No hay grandes sorpresas en la dirección, pero sí en la velocidad: la concentración de inversión en plataformas con control end-to-end sobre datos, ejecución y medición se está acelerando, y la IA está siendo el catalizador principal de ese movimiento. El trimestre también deja alguna señal de alerta para actores del middle market que no terminan de articular su propuesta en ese nuevo entorno.

Los grandes consolidan, pero con matices

Meta, Alphabet y Amazon vuelven a protagonizar los titulares, aunque cada uno con su propio subtexto. No se trata solo de cifras sólidas, que lo son, sino de lo que esas cifras empiezan a señalar sobre hacia dónde se desplaza el trabajo publicitario.

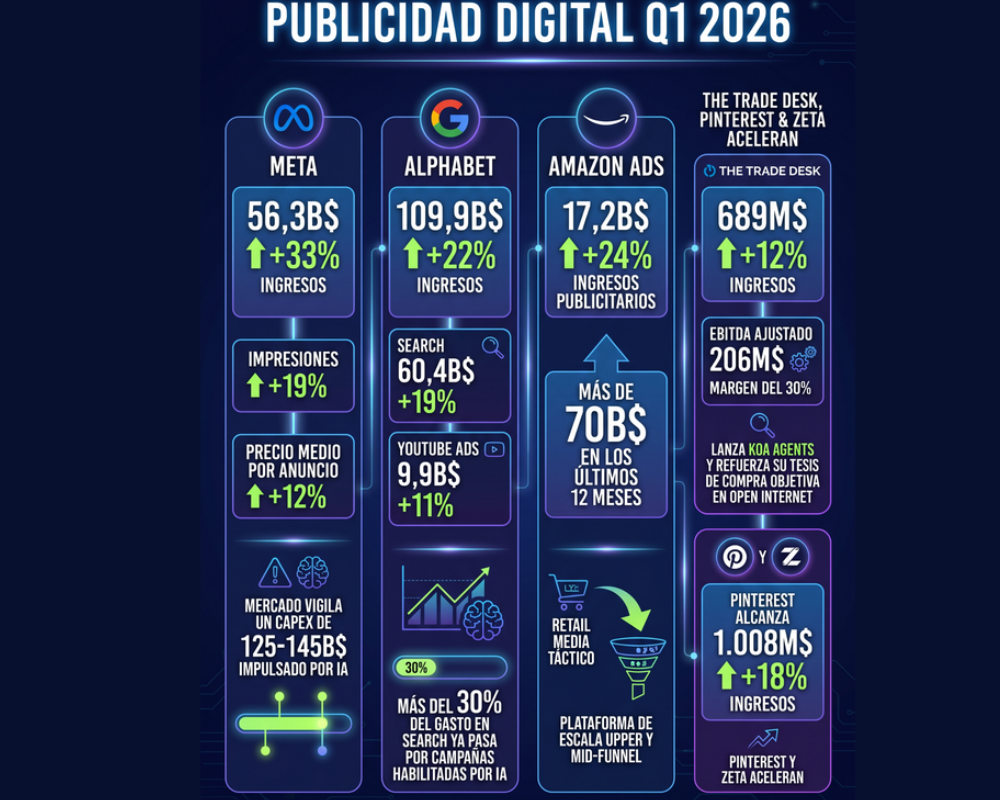

Meta cerró Q1 con 56.300 millones de dólares en ingresos, un 33% más interanual. Las impresiones crecieron un 19% y el precio medio por anuncio subió un 12%. Son números robustos, pero la reacción del mercado fue más contenida de lo esperado. El motivo: la compañía elevó su previsión de capex anual hasta el rango de 125.000-145.000 millones de dólares, en gran parte vinculado a su apuesta en infraestructura de IA. El negocio publicitario funciona bien; la pregunta que se hacen los inversores ya no es solo cuánto crece, sino cuánto costará sostener ese ritmo en la siguiente fase.

Alphabet ofreció quizás la lectura más sólida del trimestre. El grupo superó los 109.900 millones de dólares de ingresos en Q1, un 22% más, con un beneficio neto de 62.600 millones, prácticamente el doble que en el mismo periodo del año anterior. Search siguió siendo el motor principal, con 60.400 millones y un crecimiento del 19%, mientras YouTube Ads avanzó un 11% hasta los 9.900 millones. Pero el dato más revelador no está en las cifras brutas: más del 30% del gasto de los anunciantes en Search ya pasa por campañas habilitadas por IA, ya sea AI Max o Performance Max. Google no solo crece; está desplazando de forma acelerada el trabajo publicitario hacia modelos donde el anunciante define inputs y la plataforma gestiona la ejecución de forma cada vez más autónoma.

Amazon completó el bloque de los grandes con 17.200 millones de dólares en ingresos publicitarios en Q1, un 24% más, superando los 70.000 millones acumulados en los últimos doce meses. La cifra es relevante no solo por su magnitud, sino por lo que implica sobre el posicionamiento de la compañía. Amazon Ads lleva tiempo dejando de ser una herramienta táctica ligada al marketplace para operar como una plataforma publicitaria con escala suficiente para competir por presupuesto upper y mid-funnel, más allá del clásico retail media de último click.

Plataformas con tracción propia

The Trade Desk cerró Q1 con 689 millones de dólares de ingresos, un 12% más interanual, y un Adjusted EBITDA de 206 millones, con un margen del 30%. El crecimiento es sólido aunque más moderado que en trimestres anteriores, cuando la compañía crecía por encima del 20%, y el margen refleja el incremento de inversión en producto e infraestructura. La retención de clientes se mantuvo por encima del 95%, como viene siendo habitual. En el plano estratégico, el trimestre dejó dos movimientos relevantes: el lanzamiento de Koa Agents, capacidades de IA agéntica para planificación y compra en el open internet, y la selección de The Trade Desk por parte de LinkedIn como su primer socio DSP para activación de datos B2B en CTV. La compañía sigue apostando por una propuesta que se diferencia deliberadamente del modelo de los walled gardens: compra programática objetiva, transparente y basada en datos en el open internet.

Magnite cerró Q1 con 164,4 millones de dólares de ingresos, un 6% más interanual, con el CTV como principal motor: ya supone algo más de la mitad de sus ingresos, excluyendo costes de adquisición de tráfico. El deporte en directo registró un crecimiento del 80% interanual en March Madness, aunque sigue siendo uno de los segmentos menos penetrados de los entornos programáticos. En el lado negativo, DV+ cayó un 5% interanual. La compañía se muestra tranquila ante el auge de la IA agéntica y ante el resultado pendiente del juicio a Google en ad tech, del que espera un fallo favorable que le permita ganar cuota.

Pinterest superó por primera vez los 1.000 millones de dólares en ingresos en un primer trimestre, con 1.008 millones y un crecimiento del 18%. Su base de usuarios mensuales activos alcanzó un récord de 631 millones, lo que supone el décimo trimestre consecutivo de crecimiento a doble dígito. La plataforma registra más de 80.000 millones de búsquedas al mes, de las cuales la mitad tienen intención comercial. Cerca del 30% de los ingresos de lower funnel ya se gestionan a través de campañas Performance+. Europa destacó especialmente, con un crecimiento del 27% en ingresos. La tesis de Pinterest, capturar intención en la fase que va de la inspiración a la decisión de compra, sigue encontrando respaldo en el mercado.

Zeta Global firmó también un trimestre notable, con 396 millones de dólares de ingresos y un crecimiento del 50%, encadenando su decimonoveno trimestre consecutivo superando previsiones y elevando guidance. La compañía se presenta como uno de los beneficiarios del ciclo de consolidación de stacks tecnológicos impulsado por IA, en el que las marcas buscan reducir el número de plataformas con las que trabajan y concentrar datos, inteligencia y activación en un mismo entorno. Por ahora, los resultados dan soporte a esa narrativa.

Criteo, ante un trimestre más difícil: La empresa registró 424,6 millones de dólares de ingresos, un 6% menos interanual, y su beneficio cayó desde los 40 millones del año anterior hasta los 8,6 millones. La bolsa respondió con una caída cercana al 20%. La explicación combina varios factores: un entorno macroeconómico más exigente, comparativas duras y la retirada inesperada de compromisos de inversión por parte de dos grandes clientes. Criteo sigue teniendo escala y exposición a retail media, una categoría que en términos generales mantiene el interés del mercado. Pero el trimestre ilustra que esa posición no es suficiente por sí sola si no se traduce con suficiente velocidad en el siguiente vector de crecimiento, en este caso, el ligado a IA y a la automatización avanzada de la compra. No es un caso aislado: es representativo de la presión que acumulan los actores del middle market cuando el contexto se complica y los grandes aprietan desde arriba.

España: señales constructivas, sin pretender una radiografía completa

El mercado español no cuenta todavía con una lectura trimestral homogénea: no todas las compañías con presencia local desglosan cifras por geografía, y las que lo hacen responden a perfiles muy distintos. Con esa cautela, las señales que llegan de los actores con presencia más relevante en España apuntan en una dirección positiva, especialmente en los segmentos de tecnología aplicada al marketing, performance y exterior digital. Making Science reportó 97,2 millones de euros de ingresos en Q1, un 19,5% más interanual. Su margen bruto creció un 9,5% hasta los 17,3 millones, y el EBITDA recurrente alcanzó los 3,3 millones, un 8,5% más, con una rentabilidad del 19,2% sobre margen bruto. El principal motor fue la Global Digital Agency, que avanzó un 26%, con el foco puesto en rentabilidad, expansión internacional y refuerzo de su stack propio de IA. Desde España, es una señal positiva para el segmento de servicios y tecnología aplicada a publicidad.

En exterior, JCDecaux cerró el trimestre con 880,6 millones de euros de facturación, un 5,7% más en términos orgánicos. El DOOH ya representa el 41,7% del negocio del grupo y creció un 13,1% en orgánico, mientras la programática avanzó un 27,2% y supone ya el 10,5% de la facturación digital. Aunque la compañía no desglosa cifras específicas para España, la dirección del grupo es coherente con lo que se observa también en el mercado local: el crecimiento en exterior pasa cada vez más por digitalización y automatización de la compra.

El primer trimestre de 2026 no ha sido solo bueno para los grandes; ha sido especialmente bueno para los modelos que mejor conectan automatización, dato propio y ejecución comercial dentro de un mismo sistema. La IA está acelerando ese proceso: empuja a Google y Meta hacia una capa de ejecución cada vez más abstracta, refuerza la posición de Amazon como infraestructura publicitaria y da argumentos a plataformas como Pinterest o Zeta para seguir ganando terreno con propuestas bien definidas. En el otro lado, el trimestre también recuerda que el contexto actual deja poco margen para quien no tiene clara su posición en ese nuevo mapa.

Puntos clave:

La IA ya no es solo narrativa de producto: más del 30% del gasto en Search de Google pasa por campañas habilitadas por IA, y Meta sigue invirtiendo decenas de miles de millones en infraestructura para sostener ese modelo.

Amazon Ads supera los 70.000 millones acumulados en doce meses, consolidando su transición desde herramienta de retail media hasta plataforma publicitaria con ambición de full funnel.

Las señales desde España apuntan en positivo en performance, tecnología y exterior digital, aunque el mercado local sigue sin tener una lectura trimestral homogénea por la falta de desglose geográfico de la mayoría de operadores.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.