El liderazgo de Dentsu en España dice menos del pasado que de la próxima guerra de concentración

Los rankings de agencias suelen leerse como si fueran una clasificación deportiva: quién sube, quién baja, quién gana cuota, quién pierde momentum, quién presume en LinkedIn y quién prefiere no comentar demasiado, pero en realidad dicen algo bastante más profundo sobre el mercado: quién tiene escala, quién está defendiendo mejor su cartera de clientes, quién está capturando nuevo negocio y quién está mejor preparado para sobrevivir a una industria donde la compra de medios ya no se parece demasiado a la de hace diez años.

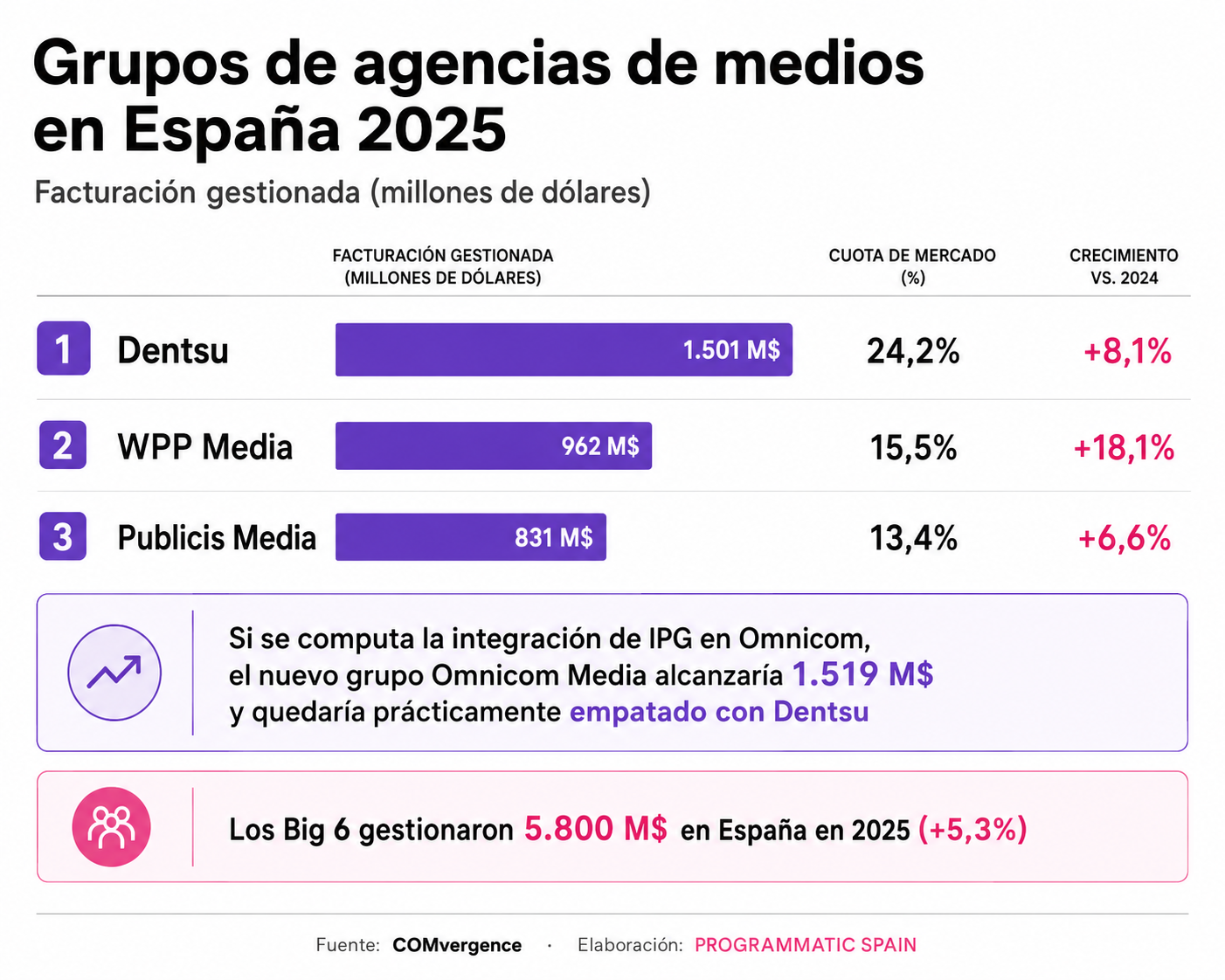

El informe anual de COMvergence sobre billings y cuota de mercado vuelve a situar a Dentsu como el mayor grupo de agencias de medios en España por volumen de inversión gestionada en 2025. El grupo cerró el ejercicio con 1.329 millones de euros en inversión gestionada, equivalentes a 1.501 millones de dólares, y mantuvo una cuota del 24,2%, idéntica a la del año anterior. Además, incrementó sus ingresos gestionados un 8,1% respecto a 2024. Se trata de una posición sólida, pero no necesariamente cómoda.

La segunda plaza corresponde a WPP Media, que protagoniza el mayor avance entre los tres primeros grupos de agencias. La compañía alcanzó 851 millones de euros, unos 962 millones de dólares, tras crecer un 18,1% y elevar su cuota hasta el 15,5%. Publicis Media conserva la tercera posición, con 735 millones de euros, equivalentes a 831 millones de dólares, un crecimiento del 6,6% y una cuota del 13,4%.

La lectura inmediata es que Dentsu lidera, WPP acelera y Publicis mantiene posición. La lectura menos cómoda es que el mercado español entra en una etapa donde el tamaño ya no es solo una ventaja comercial, sino una condición estratégica.

El dato que cambia la conversación es la integración de IPG en Omnicom, aprobada a finales de 2025. Según COMvergence, si se computara esa operación, el nuevo grupo Omnicom Media alcanzaría 1.344 millones de euros, o 1.519 millones de dólares, en inversión gestionada en España. Es decir, quedaría prácticamente empatado con Dentsu en el liderazgo del mercado. Se trata de un matiz importante, porque una cosa es liderar un ranking en una fotografía estática y otra muy distinta es liderar un mercado que se está recomponiendo por concentración. La escala de Omnicom tras la suma de IPG no solo cambia el tamaño del grupo, cambia también su capacidad de negociación, su cobertura de clientes, su densidad de talento, su presencia en concursos y su músculo para integrar datos, tecnología, creatividad, consultoría, producción y activación. En un mercado donde las marcas ya no buscan únicamente comprar GRPs o impresiones, sino conectar medios con resultados de negocio, la escala vuelve a tener valor. Pero no cualquier escala: la escala útil es la que permite operar con más inteligencia, no simplemente la que acumula más billings.

El verdadero examen para las agencias

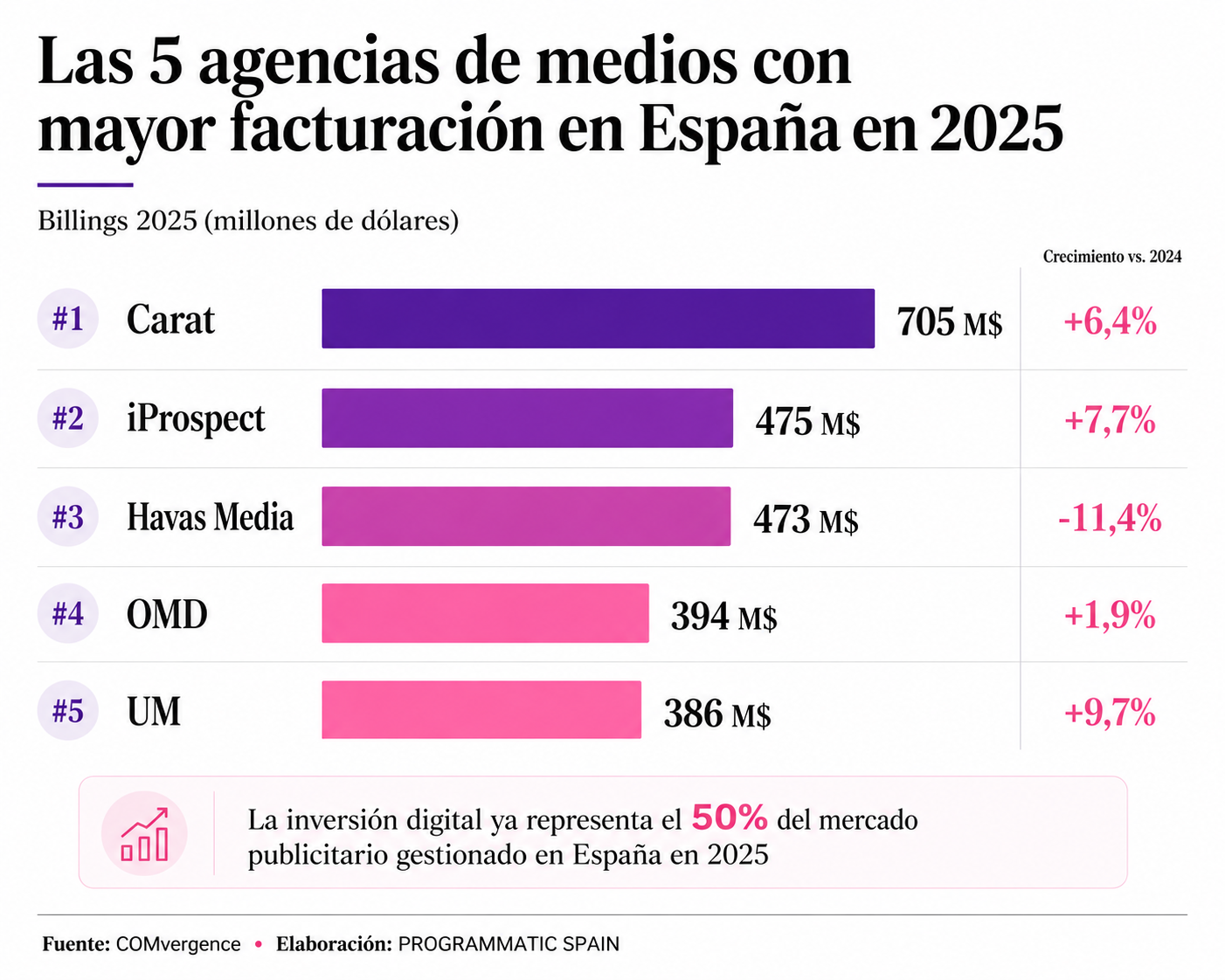

El ranking por redes de agencias muestra otra capa de la misma realidad. Carat revalida su liderazgo en España con 705 millones de dólares gestionados y un crecimiento del 6,4%. iProspect, también dentro de Dentsu, alcanza los 475 millones de dólares y crece un 7,7%. Havas Media ocupa la tercera posición con 473 millones de dólares, aunque registra una caída del 11,4%. OMD se sitúa cuarta, con 394 millones de dólares y un crecimiento del 1,9%, mientras UM completa el Top 5 con 386 millones de dólares tras avanzar un 9,7%. El dominio de Dentsu se explica, en parte, por esa doble presencia de Carat e iProspect en las primeras posiciones, pero la competición real ya no se juega solo en el volumen gestionado sino también en la capacidad de ganar y retener cuentas en un mercado donde los pitches son cada vez más frecuentes, más complejos y más politizados internamente.

Según el informe, durante 2025 se revisaron concursos de medios por valor de 1.100 millones de dólares en España, una cifra equivalente al 17% de toda la inversión gestionada por los principales grupos y agencias independientes del país. Este dato debería preocupar a cualquier dirección de agencia, no porque el pitch sea nuevo, sino porque su peso sobre el mercado revela una inestabilidad estructural: demasiada inversión está constantemente en revisión, demasiadas relaciones se someten a presión y demasiadas agencias viven obligadas a defender valor mientras el cliente exige más capacidades por el mismo o menor fee.

A todo esto se suma una variable que ya no puede tratarse como canal: el peso de digital. COMvergence estima que la inversión digital representó el 50% de toda la inversión publicitaria gestionada en España durante 2025, alcanzando los 2.900 millones de dólares. Entre las principales redes, el peso digital oscila entre el 40% de Wavemaker y el 67% de PHD. Este dato no solo habla de inversión sino también de modelo operativo: una agencia con mayor peso digital necesita otro tipo de talento, otra relación con la tecnología, otra capa de datos, otra capacidad de medición y otra conversación con el cliente. El medio digital ya no es una especialidad dentro de la agencia. Es la infraestructura sobre la que se reordena casi todo lo demás.

La comparación global confirma la misma tendencia. WPP Media cerró 2025 como primer grupo mundial por inversión gestionada, con 63.900 millones de dólares y una cuota del 13%. Publicis Media fue el grupo que más creció entre los grandes, con un avance del 12,8% hasta los 62.400 millones de dólares, recortando distancias con el líder. Omnicom Media Group se situó tercero, con 48.500 millones y un crecimiento del 5,5%. Pero, de nuevo, la integración de IPG en Omnicom puede alterar la foto. La suma de Omnicom Media Group y Mediabrands daría lugar a una estructura de 75.600 millones de dólares en billings, potencialmente el mayor grupo de medios del mundo. En otras palabras, el ranking global también está en transición.

El mercado se concentra, pero no se simplifica, esa es la paradoja.

Los grandes grupos de agencias tienen más escala, más herramientas y más capacidades integradas, pero también cargan con estructuras más pesadas, más presión de márgenes y una promesa cada vez más difícil de cumplir: ser consultores, operadores, tecnólogos, compradores, estrategas, analistas, creativos, especialistas en data clean rooms, expertos en IA, gestores de retail media, programática, CTV, social, search y medición avanzada. Todo a la vez, preferiblemente rápido y con fees bajo revisión.

El informe de COMvergence no es solo un ranking, es una radiografía de una industria que está intentando demostrar que su escala todavía tiene sentido en un entorno donde el cliente exige precisión, velocidad y resultados. A modo de resumen y de titulares para LinkedIn: Dentsu lidera España, WPP recorta distancias, Publicis conserva su posición, Omnicom puede cambiar la fotografía tras la integración de IPG y Havas destaca en nuevo negocio.

Puntos clave:

Dentsu sigue liderando el mercado español por inversión gestionada, con una cuota estable del 24,2%, pero WPP Media registra el mayor crecimiento entre los tres grandes grupos.

La integración de IPG en Omnicom puede alterar la fotografía competitiva, situando al nuevo grupo prácticamente empatado con Dentsu en España y como potencial líder global.

El mercado de agencias de medios se concentra, se digitaliza y se tensiona por el nuevo negocio, con pitches cada vez más relevantes y anunciantes que exigen más integración entre datos, tecnología, medios y negocio.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.