El verdadero problema de CTV en Europa no es el inventario, son los silos

Según hemos podido leer en un artículo de Sofie Sue Rutgeerts de egta, la televisión conectada atraviesa un momento aparentemente contradictorio en Europa. Por un lado, la inversión sigue creciendo, pero por otro, la estructura del mercado parece cada vez más compleja de operar. Según distintos estudios recientes del sector, el 67% de los anunciantes europeos planea aumentar su inversión en streaming TV, con mercados como el Reino Unido liderando la tendencia con cifras cercanas al 77% de intención de incremento presupuestario. El dinero, por tanto, está entrando en el ecosistema. Sin embargo, el entusiasmo inversor convive con una realidad bastante menos cómoda: la fragmentación del mercado empieza a erosionar la eficiencia del propio crecimiento.

Cuando el crecimiento se reparte demasiado

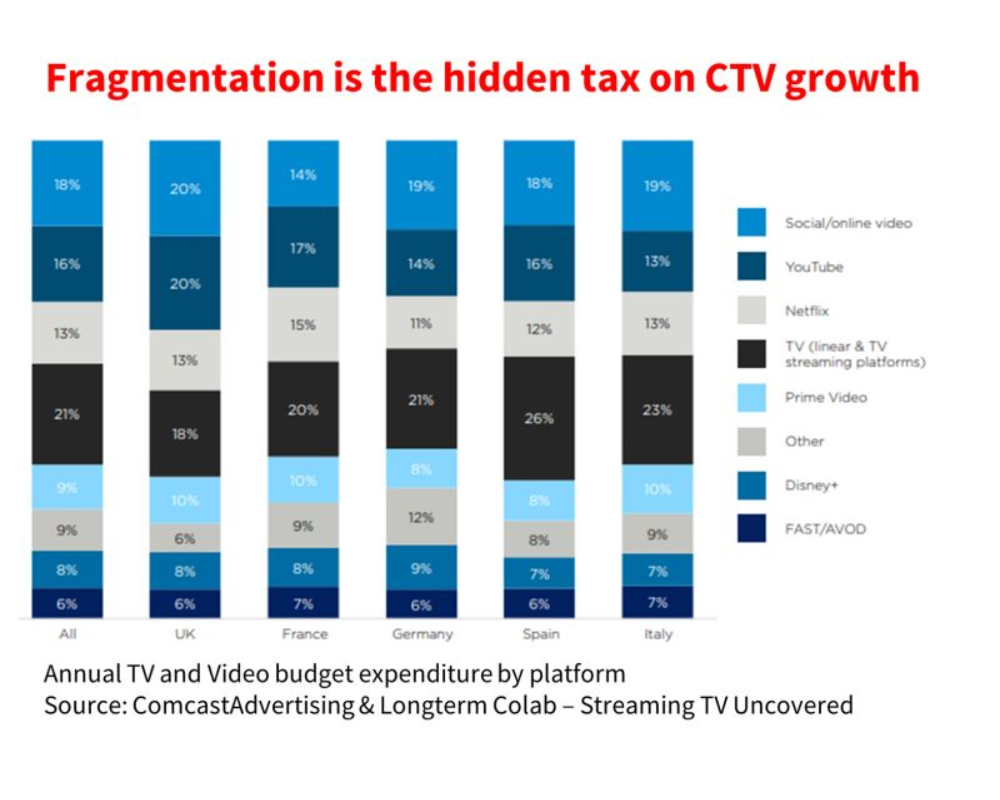

La imagen que acompaña este análisis es reveladora. El gasto publicitario en televisión y vídeo ya se distribuye entre múltiples entornos: televisión lineal, plataformas de streaming, YouTube, FAST/AVOD, Prime Video, Disney+, redes sociales y otras plataformas híbridas. El resultado no es necesariamente una expansión del mercado, sino una redistribución cada vez más fina de la inversión. En mercados donde el crecimiento publicitario es limitado, algunos análisis sitúan las previsiones en torno a un 4% de descenso para determinados segmentos del sector la fragmentación puede actuar como una especie de “impuesto oculto” sobre el crecimiento del CTV, y no porque falte inventario, sino porque el sistema se vuelve cada vez más difícil de operar de forma eficiente. El propio sector empieza a reconocerlo: un 41% de los anunciantes afirma que existen demasiadas plataformas y herramientas de compra dentro del ecosistema de streaming TV. La proliferación de soluciones tecnológicas no siempre se traduce en mayor claridad operativa.

Lo que los datos revelan

Los datos disponibles apuntan a un problema estructural más profundo que la simple fragmentación de inventario.

Algunas cifras ayudan a entender el contexto:

Solo el 16% de las campañas se activan de forma cross-channel a escala.

El 18% de los anunciantes reconoce no conocer con precisión su propia actividad programática.

El 26% no sabe cuánto presupuesto destina a marketplaces curados.

Es decir, el dinero fluye hacia CTV, pero la visibilidad real sobre cómo se compra y dónde se compra sigue siendo limitada. Este tipo de lagunas operativas no son anecdóticas, son un síntoma de madurez incompleta del ecosistema.

El contraste con Estados Unidos

Mientras tanto, el mercado estadounidense parece haber resuelto parcialmente una de las piezas del puzzle. Según los mismos análisis sectoriales, el 55% de los presupuestos de CTV en Estados Unidos se gestionan desde equipos integrados que combinan televisión lineal, digital y streaming dentro de la misma estrategia. El enfoque ya no es tratar cada canal como un silo independiente, sino medir impacto a lo largo de todo el funnel. No significa que el mercado estadounidense esté libre de fragmentación: de hecho, probablemente sea uno de los más complejos, pero sí muestra una diferencia organizativa importante: la integración operativa precede a la expansión del inventario. Europa parece recorrer el camino inverso.

Más plataformas no siempre significa más crecimiento

Uno de los supuestos implícitos en la evolución del CTV ha sido que más plataformas equivalen a más oportunidades de crecimiento. La realidad parece algo más matizada: cada nueva plataforma introduce nuevas métricas, nuevos sistemas de medición, nuevas taxonomías de targeting y nuevas estructuras de reporting. Cuando estas capas no están alineadas, el resultado no es crecimiento acumulativo, sino crecimiento distribuido en múltiples micro-entornos difícilmente comparables entre sí. En este contexto, incluso campañas bien planificadas pueden acabar operando en silos parciales, donde es complicado entender alcance real, frecuencia o atribución. La fragmentación tecnológica, diferentes frameworks de targeting, modelos de medición y flujos de datos, añade otra capa de complejidad que el mercado todavía está intentando resolver.

El verdadero cuello de botella: interoperabilidad

A estas alturas, el problema del CTV en Europa no parece ser la falta de inventario, tampoco la falta de interés por parte de los anunciantes. El cuello de botella está en otro lugar: interoperabilidad. Un ecosistema con múltiples plataformas puede funcionar razonablemente bien si existen estándares compartidos de medición, taxonomía y reporting. Cuando esos estándares no están alineados, la fragmentación deja de ser diversidad y pasa a ser fricción. Esto explica por qué cada vez más conversaciones dentro del sector giran en torno a estandarización, integración de datos y modelos de medición unificados.

El dilema

Si el crecimiento de CTV depende de integrar plataformas, estandarizar medición y reducir fricciones operativas… ¿quién tiene realmente incentivos para liderar ese proceso? La historia reciente de la publicidad digital sugiere que los procesos de integración suelen venir acompañados de algún tipo de consolidación del mercado. No siempre es una consolidación negativa, pero rara vez ocurre sin redistribuir poder entre los actores del ecosistema. En otras palabras: resolver la fragmentación no es solo un problema técnico. También es un problema estructural.

Y en medio de todo este debate hay una variable que permanece constante. El contenido disponible sigue creciendo de forma prácticamente infinita. La atención humana, no. La televisión conectada nació como una oportunidad para combinar el poder narrativo de la televisión con la precisión de los datos digitales. Ese potencial sigue ahí, pero para que el modelo escale, el mercado tendrá que resolver primero un problema más básico: no necesita más inventario, necesita menos silos.

Puntos clave:

El 67% de los anunciantes europeos planea aumentar inversión en CTV, pero la fragmentación del ecosistema empieza a reducir la eficiencia del crecimiento.

Solo el 16% de las campañas se activan realmente de forma cross-channel, lo que evidencia problemas de integración operativa y medición.

El crecimiento futuro del CTV en Europa dependerá menos del inventario disponible y más de resolver fragmentación, estandarización e interoperabilidad.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.