Tres plataformas se “reparten” el mercado: concentración, comparabilidad y el falso debate de la diversificación

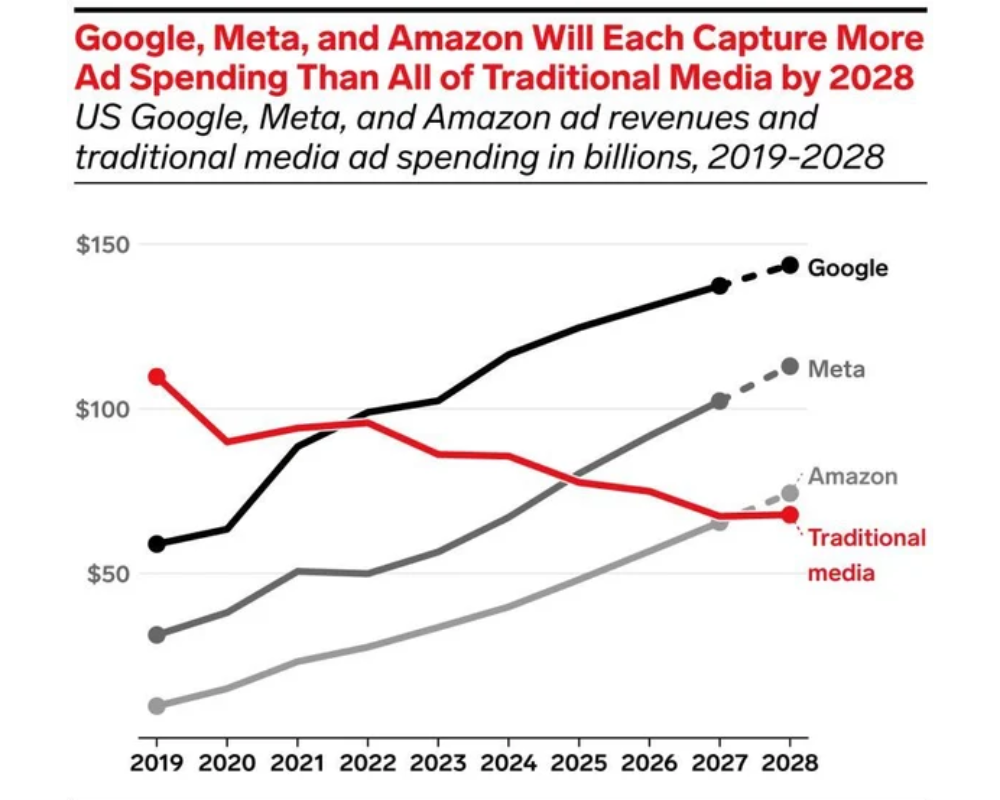

Hay gráficos que no aportan información nueva, pero sí un golpe de realidad. El gráfico de eMarketer que circula estos días es uno de ellos: proyecta que para 2028 Google, Meta y Amazon, cada uno por separado, generará más ingresos publicitarios en EEUU que el conjunto de “traditional media”. Según la propia definición de la serie y su forecast, la imagen no solo habla de crecimiento, habla de concentración. Ahora bien, hagamos una lectura estructural, porque la imagen tiene “truco”:

En la propia nota metodológica del gráfico hay un detalle que mucha gente pasa por alto, pero que cambia el sentido de la lectura: la curva de Google aparece en “Gross Ad Revenues” antes de TAC e incluye YouTube, mientras que las curvas de Meta y Amazon aparecen como “Net Ad Revenues” y no se especifica qué productos se incluyen o excluyen. Además, se indica que los valores de 2028 son extrapolaciones sobre forecasts 2026–2027, es decir, hay asimetrías de definición dentro del mismo gráfico y una parte es proyección, no lo observado. Aun así, el mensaje estructural es que el mercado se está concentrando en torno a tres infraestructuras publicitarias.

Concentración no es solo cuota, es poder operativo

Solemos hablar de concentración como si fuese un dato de inversión: “X% se va a plataformas”, pero el problema real no es ese, sino lo que viene detrás:

Estándares de medición: si el crecimiento ocurre dentro de tres sistemas, esos sistemas acaban marcando qué significa “resultado”, qué se reporta y cómo.

Eficiencia de ejecución: compra, optimización y reporting se vuelven más fáciles en entornos integrados. Cuanto más fácil, más tentador.

Coste de diversificar: salir de esos entornos exige más coordinación, más proveedores y más fricción interna (y, por tanto, más coste político dentro de una organización).

En la práctica, la concentración se convierte en una ventaja competitiva para quienes la controlan: menos fricción, más inercia, más dependencia.

La objeción válida es que “no compiten por los mismos dólares”

El traditional media no compite por la mayor parte de los dólares que capturan Google, Meta o Amazon, es decir: comparar “tradicional” contra “plataformas” puede mezclar peras con manzanas y aquí conviene ser precisos: la crítica no invalida el gráfico; invalida una lectura simplista, porque incluso si aceptamos que parte de esos presupuestos vienen de performance, search, retail media o formats “nativos” a plataformas, la pregunta que queda es otra: si el crecimiento se concentra en tres sistemas, ¿qué pasa con la capacidad del resto del mercado para sostener escala, estándares y atención? La concentración reordena el tablero aunque no esté “robando” exactamente el mismo euro que antes iba a TV o prensa.

Diversificación: el tema no es “abrir más canales”, es cambiar el tipo de riesgo

Cuando alguien dice “hay que diversificar”, suena a consejo genérico. En realidad, es un debate de riesgo estructural:

Riesgo de dependencia: tres proveedores, tres modelos de atribución, tres lógicas de optimización, tres sets de reglas.

Riesgo de comparabilidad: cada entorno define su propia verdad y la planificación se vuelve una negociación de métricas.

Riesgo de concentración creativa: el mercado se acostumbra a creatividades diseñadas para esos entornos (y eso empobrece la capacidad de construir marca fuera de ellos).

La diversificación no es “hacer un poco de todo”, es diseñar un mix que no dependa de una sola infraestructura para alcanzar, medir y convertir.

Por qué la televisión vuelve a la conversación

Podemos mencionar algo que está pasando, y que en muchas agencias ya se nota en conversaciones con anunciantes: la televisión, especialmente CTV, empieza a percibirse como una vía para expandir reach y construir presencia fuera del triángulo Google/Meta/Amazon y ojo no porque sea “mejor” por definición, sino porque ofrece dos cosas que hoy valen más que hace cinco años: entornos curados (con todo lo que eso implica de control y reputación) y capacidad de construir marca con escala en un mercado donde la atención está saturada. Si esta tendencia se acelera, el debate no será “TV frente a plataformas”, sino “qué parte del crecimiento se puede capturar fuera de los sistemas integrados sin perder capacidad de medición y eficiencia operativa”.

El punto ciego: la industria sigue confundiendo concentración con comodidad

Aquí viene la parte incómoda: la concentración no solo ocurre porque las plataformas sean eficaces sino porque el sector ha construido procesos, reporting y carreras profesionales alrededor de esa eficacia. Cuando un mercado se vuelve cómodo, la innovación se traslada a donde es más fácil ejecutar… no necesariamente a donde hay más oportunidad estratégica y esa es la pregunta que deja el gráfico encima de la mesa: Si en 2028 tres plataformas dominan así el mercado estadounidense (según el forecast mostrado), ¿qué incentivos reales tendrá la industria para construir alternativas escalables con estándares comparables? Porque “diversificar” es fácil decirlo, lo difícil es operarlo.

Puntos clave:

La gráfica de forecast de eMarketer sugiere una concentración extrema del mercado publicitario en EE. UU. en torno a Google, Meta y Amazon para 2028, pero con definiciones no perfectamente simétricas (gross vs net y criterios de inclusión).

El debate importante no es moral, es estructural: la concentración aumenta dependencia, reduce comparabilidad y eleva el coste operativo de diversificar.

“Diversificar” no es abrir más canales: es rediseñar el mix para reducir riesgo de infraestructura, y ahí CTV/TV reaparece como alternativa de escala fuera del triángulo Big Tech.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.