Martech en 2026 y la burbuja semántica del “agente”

La industria MarTech tiene una habilidad admirable para rebautizar lo mismo tres veces y venderlo como nuevo. Esta vez el comodín es “agentic”. Todo es un “agente”: el que escribe copies, el que segmenta audiencias, el que decide creatividades, el que “orquesta” workflows y, si me apuras, el que te manda un reminder para que te tomes un vaso de agua.

El problema no es el término, es el incentivo: si tu producto era una feature, ahora lo llamas “agente” para justificar precio, diferenciación y sobre todo presupuesto. En medio de todo este maremagnum, nos hemos topado con el informe “Martech for 2026” y su resumen es muy paradigmático: intentar recortar el vocabulario inflado a una estructura simple de tres dominios de agentes, y esa estructura traducida al mundo de la publicidad programática, no es un mapa bonito… es un aviso para navegantes de la reconfiguración del poder.

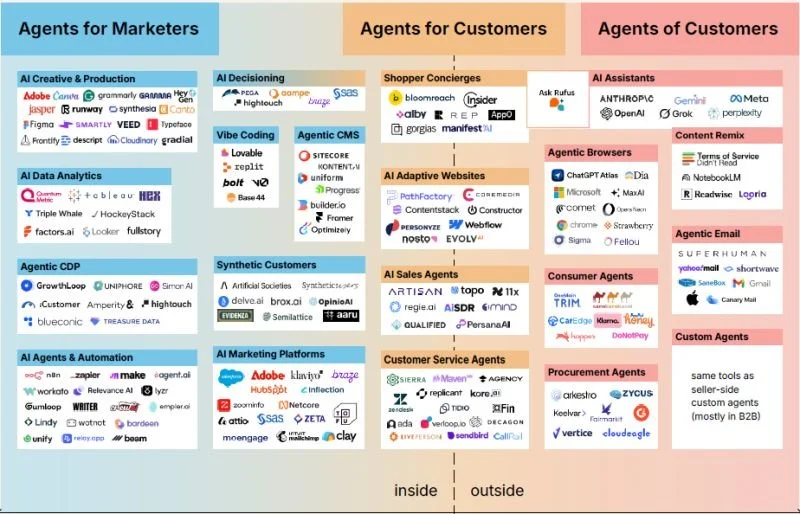

La taxonomía que importa

El reporte ordena el ecosistema en tres columnas:

Agents for Marketers: herramientas internas para acelerar producción, análisis, automatización, decisión.

Agents for Customers: agentes que la marca despliega de cara al usuario (chatbots, concierges, sales agents, service agents).

Agents of Customers: agentes controlados por el usuario (asistentes tipo ChatGPT/Claude/Gemini, navegadores agentic, “consumer agents”, etc.), que median la relación con las marcas desde fuera.

Esto no es solo una clasificación académica, es una línea de control. En los dos primeros dominios, tu empresa decide el producto, el acceso a datos, la gobernanza y el “guardarail”. En el tercero, tu empresa negocia con una interfaz que no es tuya y con un intermediario que no has invitado a la reunión. En programática, esto suena a déjà vu: llevamos 15 años externalizando la demanda a plataformas, y ahora estamos externalizando también la intención (y parte del journey) a asistentes que reorganizan cómo se descubre, se compara y se decide.

La adopción real: el mercado ya usa agentes… pero aún no confía en ellos

Aquí conviene separar dos cosas: “usar” frente a “operar en producción con garantías”. En el informe (con números atribuidos a su encuesta) se apunta a que solo el 23,3% de las empresas tiene agentes en full production deployment. Es decir el mercado está jugando… todavía está montando pilotos. Y cuando miras dónde se concentran los casos de uso, vuelve a aparecer una constante de la industria: lo primero que se compra es eficiencia, no ventaja competitiva. Producción de contenido, asistencia operativa, automatización parcial. Todo lo que reduce fricción interna se adopta antes que lo que rediseña el modelo. Eso encaja con otra señal: el martech no se está “reiniciando”. Según datos recogidos por MarTech, el 85,4% de los encuestados usa IA para aumentar herramientas existentes, mientras solo el 30,1% habla de reemplazos. Traducción: no hay funeral del SaaS; hay injertos.

“AI is a commodity. Context is differentiation.”

Esta sentencia aparece repetida varias veces en el informe porque es cómoda, pero también porque es precisa: si los modelos se vuelven intercambiables, la ventaja competitiva se desplaza al contexto (datos, permisos, identidad, contenidos, reglas, trazabilidad), y aquí llega la parte menos glamurosa: el cuello de botella no es el LLM, es la fontanería. Más de la mitad de los equipos citan la calidad de los datos como el mayor freno. Esto conecta con algo que en programática conocemos demasiado bien: puedes tener el mejor motor de decisión, pero si alimentas el sistema con señales incompletas, inconsistentes o no gobernadas, lo único que escalas es el error, y cuando metes agentes en esa ecuación, el error deja de ser un “insight malo” y pasa a ser una acción mala. El salto de “recomendar” a “ejecutar” es donde el riesgo cambia de categoría.

Determinístico vs probabilístico: por qué “agentic” no es un workflow con esteroides

Uno de los aportes más serios del informe es recordarte que conviven dos mundos: Lo determinístico, con sus reglas, sistemas transaccionales, orquestación clásica, SLAs, compliance y lo probabilístico con su generación, razonamiento, exploración, outputs no idénticos o aprendizaje. MarTech lo describe como un modelo híbrido: software tradicional más IA razonadora, y eso se vuelve estándar. En publicidad, esta distinción es crucial porque el ecosistema ya está lleno de automatización “determinística” (pacing, frequency rules, brand safety blocks, supply path). Meter agentes sin separar ambos planos es la receta para que el control se vuelva difuso: nadie sabe si la decisión la tomó una regla, un modelo, un vendor o una “orquestación” que nadie audita. Para las agencias, esto va a forzar una conversación nada fácil: ¿quién firma el resultado cuando la mitad del trabajo lo hace una capa probabilística? Porque el cliente no paga “probabilidades”… paga outcomes.

“Factory vs Laboratory”: una metáfora que las agencias deberían tatuarse

El informe también añade una idea muy útil: dividir el stack (y la operación) entre Factory y Laboratory. La fábrica protege el revenue actual, exige estabilidad y repetición, mientras que el laboratorio explora, prueba, aprende y asume variabilidad. Si lo trasladas a una agencia, es casi una definición del conflicto interno de los últimos años: operar campañas a escala (Factory) mientras prometes innovación continua (Laboratory) sin cambiar el modelo de gobierno ni la P&L. Y ahora con agentes, ese conflicto se vuelve operativo: no puedes “experimentar” dentro del ad serving de producción sin testing, pero tampoco puedes competir si no experimentas.

Los agentes del cliente y el derrumbe silencioso de la atribución “clásica”

La parte más complicada de todo esto no es que los profesionales del marketing usen agentes para producir más piezas, sino que el consumidor empiece a delegar decisiones en un intermediario. El informe lo plantea así: los buyer-side agents son el disruptor real porque cambian cómo el comprador encuentra, evalúa y se relaciona con marcas y vendors. En este escenario, la pelea ya no es por “tu” landing, sino por ser legible para agentes (estructuración, datos, disponibilidad, pricing, reputación), ser seleccionable por agentes (comparabilidad, confianza, consistencia) y ser comprable donde el agente opera. Y aquí aparece el detonante: el propio informe menciona movimientos hacia experiencias transaccionales dentro de asistentes (p. ej., compras dentro de ChatGPT y acuerdos de integración).

Para programática y medición, esto reabre un viejo trauma: cuando un intermediario controla la interfaz, también controla el relato de la atribución, y no porque “mienta”, sino porque define qué eventos existen, qué señales se guardan, qué ventanas aplican y qué se considera causalidad.

Lo que “se vende” como 2026… y lo que realmente se está comprando

Una lectura fría de los datos publicados por MarTech sugiere cinco desplazamientos:

De eficiencia a crecimiento (no basta con producir más rápido).

De guerras internas del stack a guerras externas por el buyer journey (AEO/GEO, agentes del consumidor).

De “replace” a “augment” (el SaaS aguanta porque gobierna procesos y datos).

De “acumular datos” a “arreglar datos” (calidad y contexto).

De operaciones como mantenimiento a operaciones como ingeniería de valor.

Y esto último es el subtexto más político del informe: si el contexto es la diferenciación, entonces quien gobierna el contexto (datos, identidad, contenidos, permisos, trazabilidad) pasa de ser “equipo técnico” a ser centro de poder. En muchas organizaciones, eso va a tensionar tres áreas: marketing ops, data/IT y procurement. Porque el agente no es un juguete creativo: es un nuevo punto de integración con implicaciones de riesgo, coste y control.

Qué deberíais extraer de todo esto

No hace falta caer en futurismo. El take más útil es casi conservador: en 2026 la ventaja no la dará “tener agentes”, sino operarlos con gobernanza, conectados a contexto real y con una arquitectura que distinga producción de experimentación. Y aun así hay una advertencia para el ecosistema publicitario: los agentes del consumidor introducen un nuevo intermediario que compite por el role que históricamente jugaron buscadores, marketplaces y en parte las plataformas sociales. Si ese intermediario gana tracción, va a afectar discovery, tráfico, creatividad, y sí, también el reparto de presupuestos… La pregunta a hacerse no es si “habrá agentes”, sino quién va a ser el default layer que ordene la demanda, y ahí, como siempre, el mercado premia a quien controla distribución, identidad y medición.

Puntos clave:

El mercado adopta agentes, pero aún no los “industrializa”: solo 23,3% estaría en despliegue completo; el resto experimenta mientras construye barandillas.

El SaaS no muere: se injerta IA encima: 85,4% usa IA para aumentar herramientas existentes y 30,1% habla de reemplazo; la batalla real es la del contexto y la calidad de datos.

El gran cambio es “Agents of Customers”: el disruptor serio es el agente controlado por el usuario, que reordena discovery, compra y atribución desde fuera del stack de la marca.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.