La batalla entre DSP's y SSP's continúa: ¿quién ganará?

*Artículo actualizado el 21/09

El sector de la programática empieza el curso con cambios significativos. Como ya hemos contado en varios artículos, desde este mes, The Trade Desk ya no deja que los publishers (y sus SSP’s) dicten los floor prices (o precios mínimos) para influir en las pujas.

"A partir de ahora, The Trade Desk enviará todas las pujas en nombre de sus clientes cuyas campañas coincidan con el inventario en venta, incluso si sus pujas están por debajo del precio al que los publishers y SSP’s valoran el inventario", anunciaba el medio Digiday.

Es de sobra conocido que en programática los anuncios se venden en subastas de primer precio (es decir, gana la oferta más alta) en las que los vendedores utilizan floor prices para fijar la tarifa mínima aceptable. El plan de The Trade Desk consiste en pujar por debajo de este floor price para forzar sus compras a un precio de equilibrio de mercado más bajo.

Hay quien piensa que se trata de un movimiento explícito para “aplastar a los SSP’s” o reducir las tasas de captación de la SSP, como señala Tom Triscari en un análisis de Quo Vadis. Digiday ya apuntaba que muchos ejecutivos coinciden en que los SSP’s y los vendedores están en posición de perder ingresos con este cambio".

Jana Meron, consultora de estrategia programática y de datos de Lioness Strategies, mostraba en un artículo su punto de vista: "La cuota de Open Path es muy baja, inferior incluso a la mejor oferta que un publisher podría obtener de un SSP. La única repercusión que esto tendrá en los publishers es si TTD consigue que los SSP reduzcan su cuota de captación. La media ronda el 20%... Si los SSP0s bajan sus tarifas al 15% o al 10%, los publihsers ganarán más dinero, pero no tiene nada que ver con los floor prices".

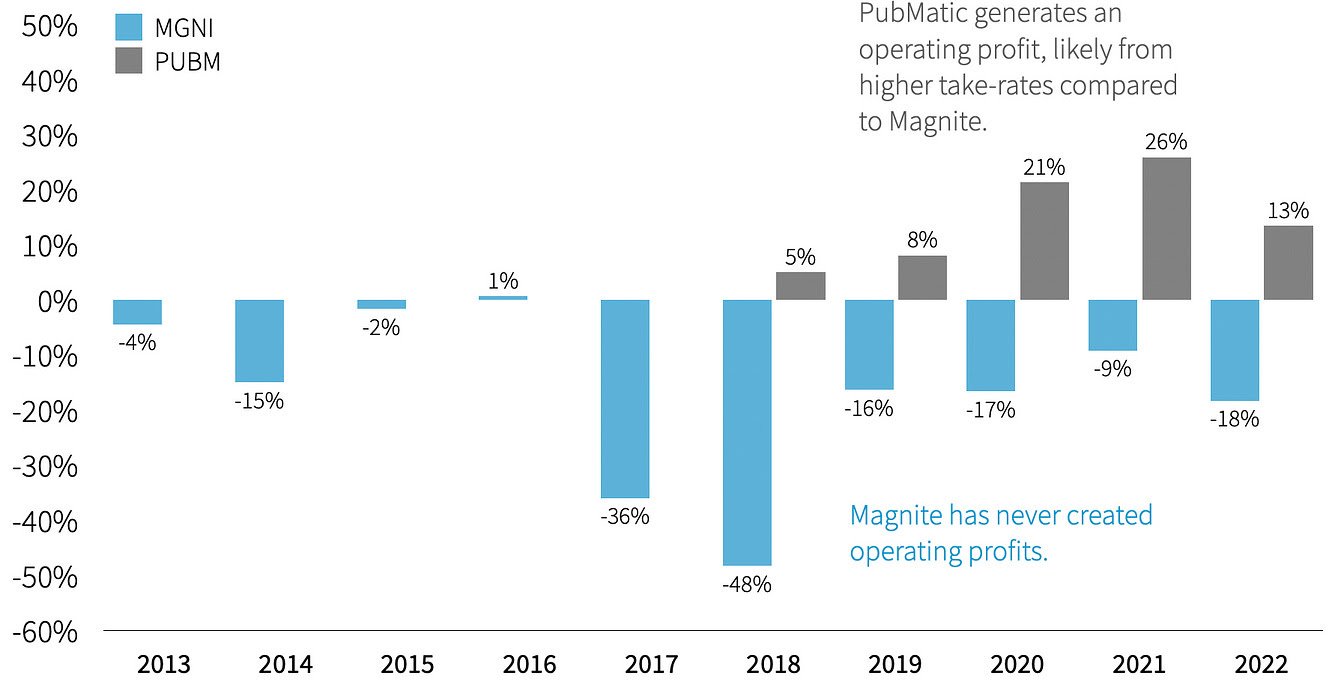

Si todo se desarrolla según lo previsto, la reducción de los índices de captación de los SSP’s añadiría más presión a los ingresos netos de las empresas de este lado del ecosistema, que ya tienen dificultades para alcanzar la rentabilidad de explotación y para generar un flujo de caja libre significativo.

*Nota: los mayores márgenes de explotación de PubMatic podrían deberse a unos índices de absorción más elevados.

No obstante, el autor del artículo de Quo Vadis tiene una opinión diferente. Aunque estos resultados competitivos podrían prevalecer, cree que la desaparición de un SSP es sólo un subproducto de algo más fundamental que ocurre con la oferta y la demanda.

¿Qué significa esto?

Los incentivos importan, puesto que impulsan comportamientos. Esos comportamientos tienden a modificar la oferta y la demanda.

Para definir la “demanda de inventario de bajo alcance”, el autor explica que el alcance barato se da cuando “los responsables de compras de marketing están incentivados para limitar los CPM’s que el anunciante está dispuesto a pagar por los anuncios de display (por ejemplo, banners y vídeo online), normalmente en el extremo inferior del rango (por ejemplo, a 1,50 dólares).

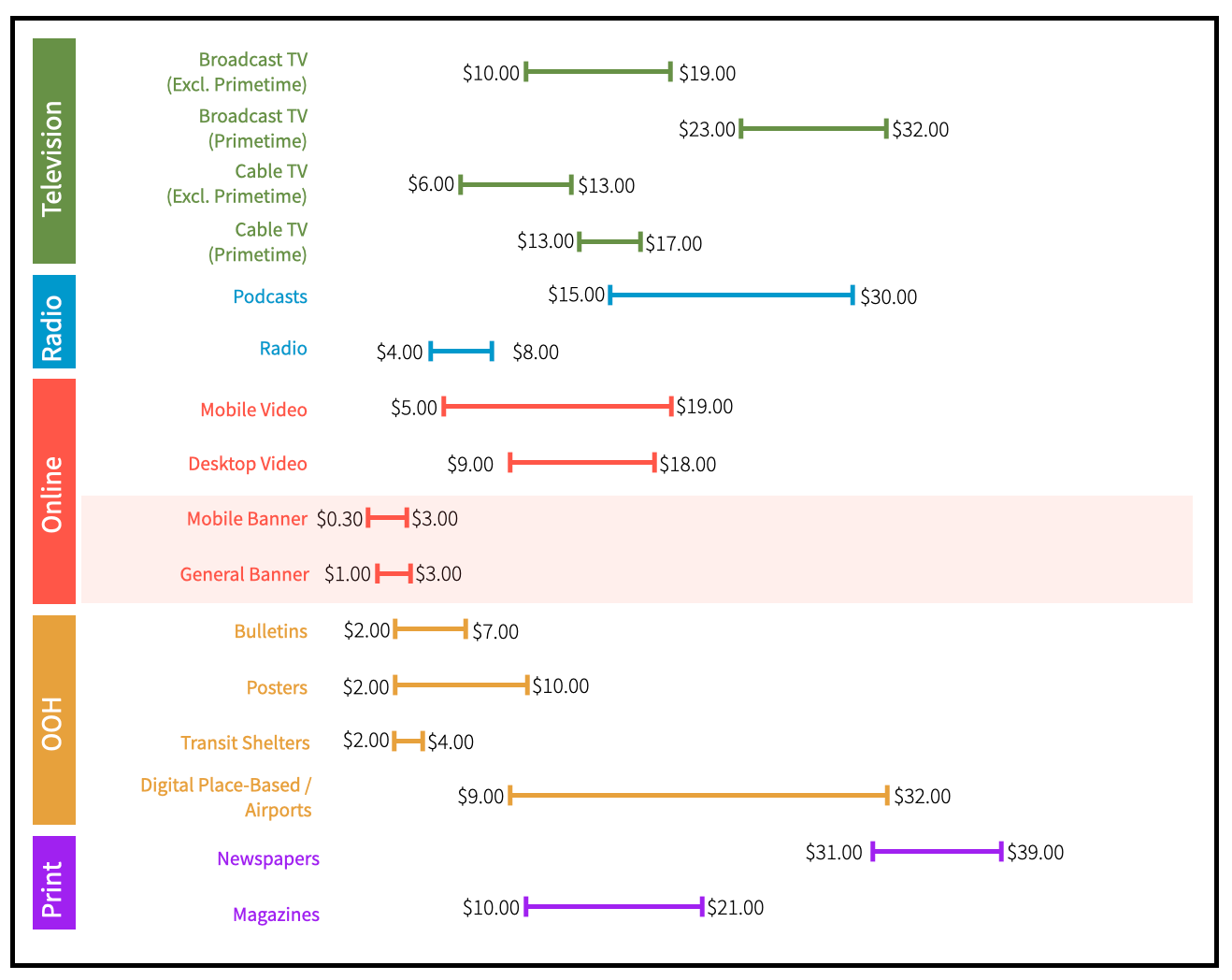

Fuente: PJ Solomon/Billboard Insider.

En otras palabras, la asignación de presupuestos publicitarios a la programática puede considerarse un mecanismo para reducir el CPM medio global pagado en los tipos de medios más premium (TV lineal, CTV, OOH, anuncios premium directos, etc.), prosigue el análisis.

Es fundamental que los anunciantes y los inversores tengan en cuenta que la curva de demanda de la televisión lineal de gama alta no es la misma que la curva de demanda de los anuncios programáticos “de alcance barato”. ¿Cómo sabemos que esto es cierto? Basta con echar un vistazo a cualquier plan de medios para darse cuenta de que los distintos tipos de medios se dividen y gestionan por diferentes conjuntos de habilidades de los compradores de medios que, a su vez, juegan en diferentes mercados de oferta para conseguir lo que quieren.

En cualquier caso, cuando hay demanda, alguien suele ofrecerla. En el mundo de la publicidad programática, los propietarios de inventario de todo tipo estarán encantados de suministrar inventario de bajo coste hasta la saciedad.

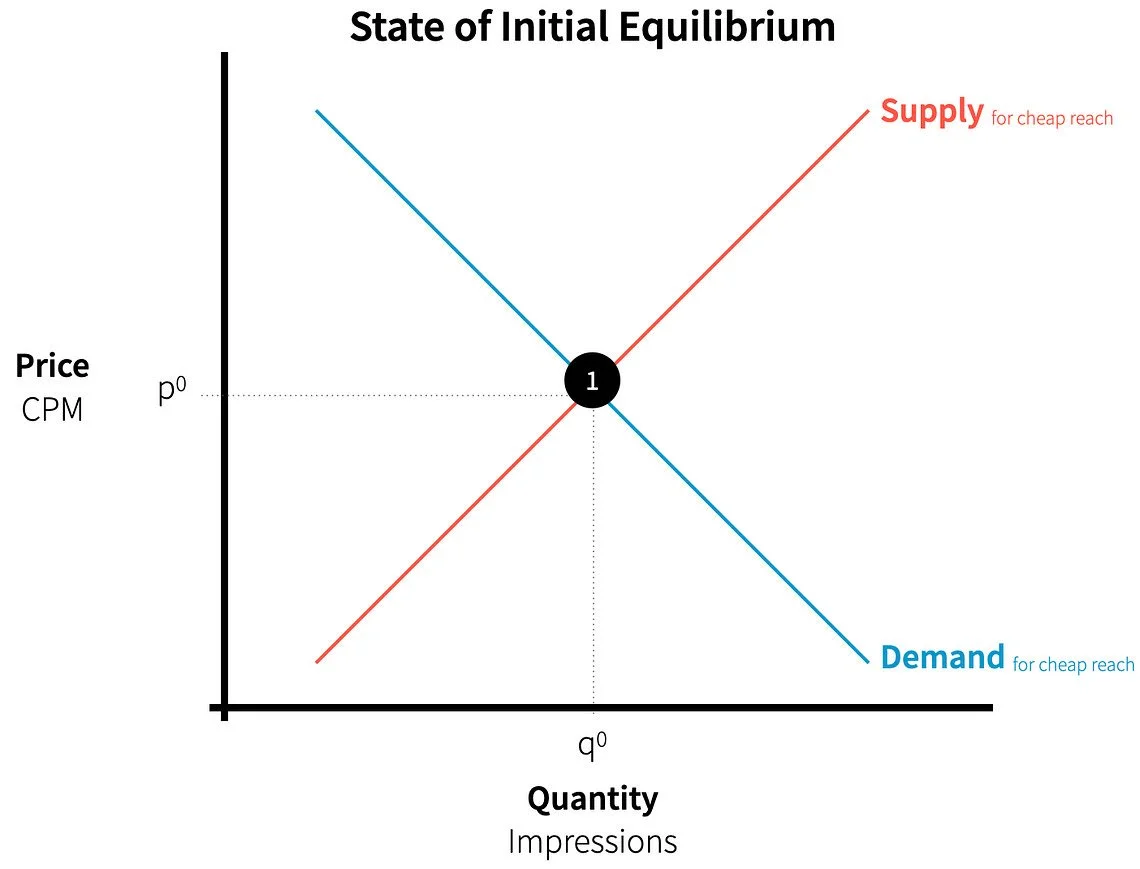

En el estado inicial, antes de que The Trade Desk hiciera su cambio estratégico, el mercado de alcance barato estaba en equilibrio armónico y los floor prices no importaban mucho. Pero entonces pasó algo, quizá primero lentamente y luego de golpe.

Ese algo se llama "shock". Durante los últimos cinco años aproximadamente, la programática ha estado plagada de una historia tras otra sobre la calidad de los anuncios, dejando a muchos profesionales del marketing con la duda. Y recientemente se han ido sucediendo algunos hechos más:

Anuncios de YouTube en inventario de redes basura.

Jounce Media estima que el 30% de las solicitudes de anuncios en subastas proceden de Made For Advertising Sites (MFA).

El fraude publicitario en CTV se dispara con un aumento del 69% del fraude bot en 2022 y un crecimiento significativo de los esquemas de fraude en CTV", según DoubleVerify.

La lista continúa: con tantos datos disponibles, no es difícil contrastar la calidad de los anuncios. Dada la angustia acumulada, es posible que los profesionales del marketing por fin se pongan firmes con los compradores de las agencias de medios, lo que provocará un efecto cascada en el que tanto los compradores como los vendedores de tecnología (DSP’s y SSP’s) se sentirán cada vez más obligados a implementar tecnologías para bloquear todo este inventario defectuoso.

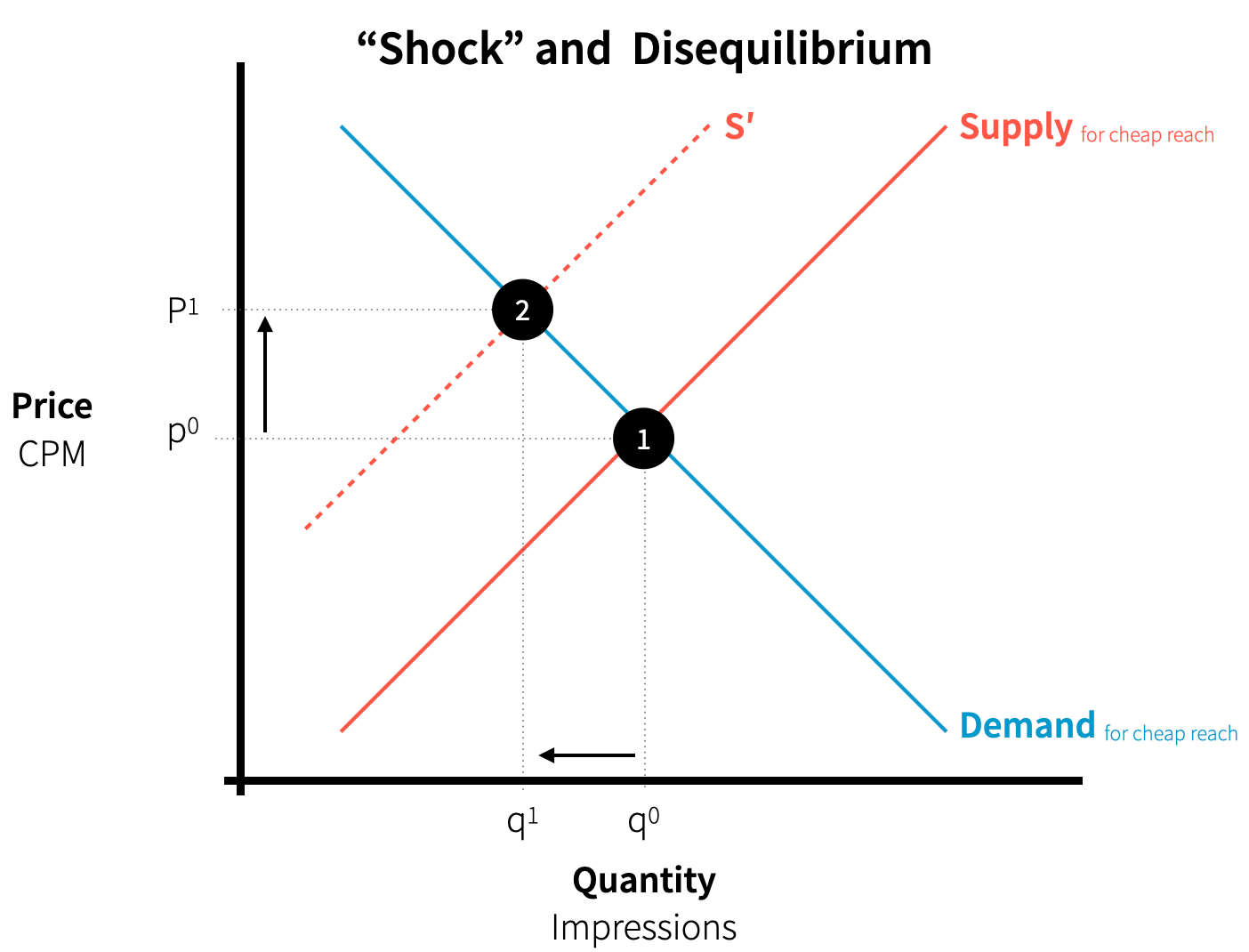

Cuando se bloquea el inventario defectuoso “o basura”, la curva de oferta sufre un "shock" y se desplaza hacia atrás a la izquierda, del Punto 1 al Punto 2, surgen dos consecuencias:

La cantidad de oferta barata se reduce de q0 a q1.

El precio de las existencias de bajo coste aumenta de p0 a p1 (punto 2).

Ahora nos encontramos ante un dilema. El inventario de “alcance barato” tiene una baja tolerancia natural a las subidas de precios, lo que crea un dilema entre el vendedor y el comprador. Una parte quiere evitar comprar existencias de baja calidad, mientras que la otra está obligada a mantener los precios bajos.

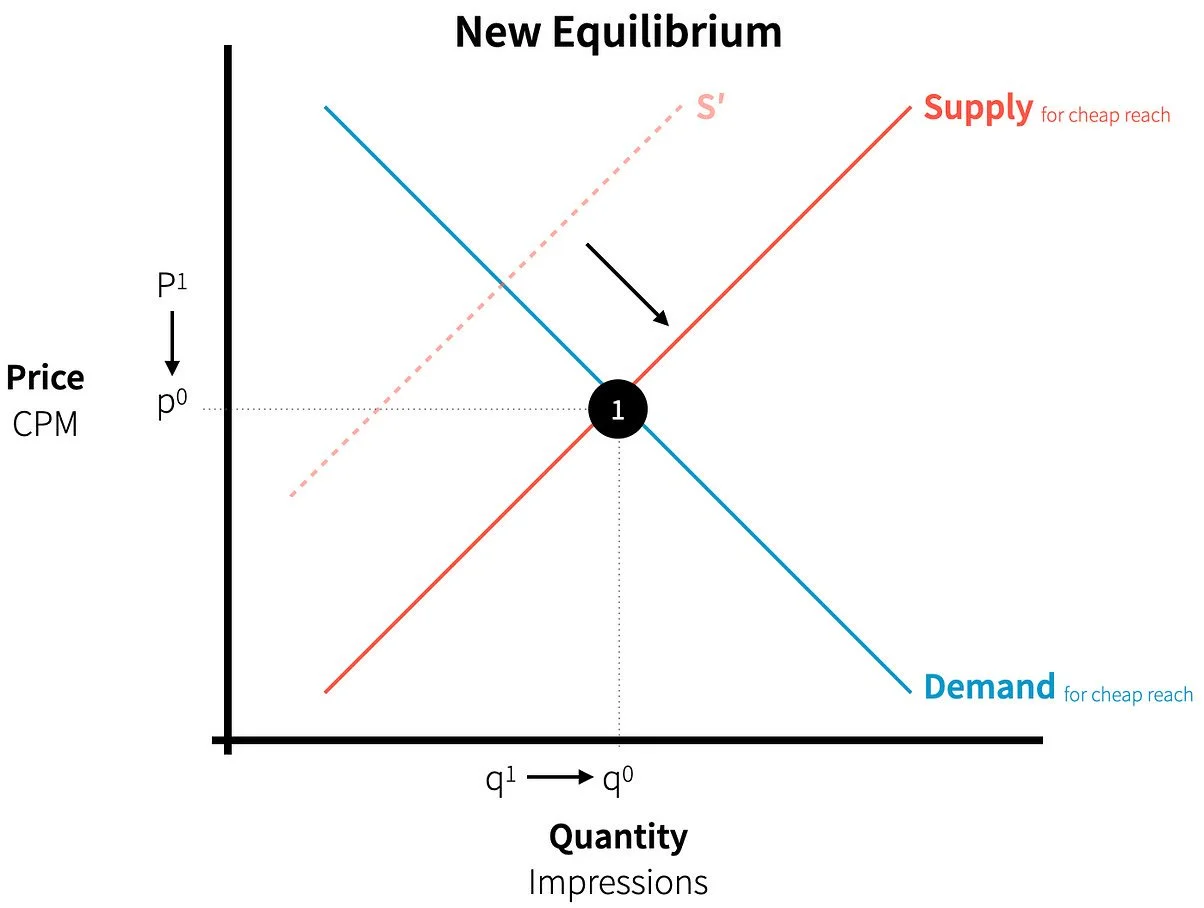

Alguien tiene que ceder. Cuando un gran comprador como The Trade Desk decide pujar por debajo de los floor prices, el efecto es que la curva de la oferta vuelve al punto en el que estaba antes, con el precio original más bajo, mientras que la cantidad de reach barato suministrado también vuelve a su estado original.

Así, las dos partes principales consiguen lo que quieren, al menos en teoría. Los responsables de marketing parecen compradores de medios responsables que no están interesados en inventario “basura”, aunque de algún modo acaben comprándola “reempaquetada” en diferentes formas. De igual modo, los responsables de compras pueden demostrar a los financieros que están cumpliendo los objetivos internos de CPM.

Así, The Trade Desk mata dos pájaros de un tiro: los SSP’s se sienten presionados para bajar las tasas de captación, lo que ayuda a TTD a conservar sus propias tasas de captación de alrededor del 20%, y los publishers se sienten más presionados para vender directamente a DSP’s como The Trade Desk sin necesidad de un intermediario SSP.

¿Por qué debería importarnos?

Si eres anunciante, debería preocuparte porque la búsqueda constante de un reach barato “es como un pato con una sola pata nadando en círculo”, indica el artículo. El sentido común ya debería indicar que la compra de impresiones de baja calidad tiende a disminuir la probabilidad de generar un impacto incremental. Si estás atento, eso es lo contrario de la publicidad.

Si eres un inversor, entonces estás en el otro lado. Cuanto más puedan los actores de la tecnología publicitaria promover las virtudes del reach barato “disfrazándolo de muñeca Barbie”, más volumen de impresiones pasará por la "fábrica de tecnología publicitaria", lo que a su vez reducirá el coste marginal y aumentará la probabilidad de captar margen de contribución. Ese es el objetivo de la tecnología publicitaria.

Ahí está el problema: lo que es bueno para los anunciantes programáticos es malo para los inversores en adtech y viceversa. Si los objetivos e incentivos de los anunciantes están en desacuerdo con lo que los inversores necesitan ver de las empresas de tecnología publicitaria, entonces los inversores deben pensar en lo sostenible o insostenible que puede ser esa situación. Los anunciantes pueden ser un grupo voluble y decidir que ya está bien de tantos chanchullos. Por otra parte, si aún no se ha producido un cambio de comportamiento entre los anunciantes, es posible que no se produzca, lo que probablemente sea bueno para los inversores.

En un mundo ideal, los profesionales del marketing acabarían siendo "reales" en lo que respecta a la publicidad programática en la web abierta y los directores financieros acabarían interpretando los trucos de reach barato como un despilfarro de dinero de los accionistas. Se produciría una huida hacia la calidad que provocaría profundos cambios en la tecnología publicitaria. En ese momento, la demanda de inventario barato disminuiría hasta un punto de precio lo suficientemente bajo como para que estos proveedores de gama baja dejaran de ser rentables y abandonaran el mercado.

En declaraciones a este medio, TTD apunta: “The Trade Desk ha defendido la transparencia de la trayectoria de la oferta desde su fundación, y es algo que sigue impulsando una parte importante de nuestro programa de innovación”. “Creemos que los mercados eficientes necesitan la determinación de precios, y esta es mejor cuando se tiene un conocimiento completo de la curva de la demanda. Al pujar por debajo del precio mínimo, ofrecemos una imagen completa de la demanda disponible por debajo del precio mínimo comunicado. Dar más datos a los proveedores de servicios de valor añadido y a los editores les permite calibrar mejor sus precios mínimos sin tener que adivinar cuál es la demanda potencial por debajo del precio mínimo. Esto ofrece más transparencia para que los SSP’s y los editores comprendan la demanda procedente de los anunciantes y nos permitirá promover la determinación de precios para nuestros anunciantes”, concluyen.

Fuente: Quo Vadis