La incertidumbre se deja notar en las empresas AdTech y en sus resultados del segundo trimestre

El segundo trimestre no fue demasiado bueno para las empresas del sector AdTech. Tanto Magnite como PubMatic se han visto perjudicadas, ya que la realidad del modelo de negocio de los SSP’s está haciendo que los inversores reconsideren su espacio como creación de valor dentro del sector AdTech.

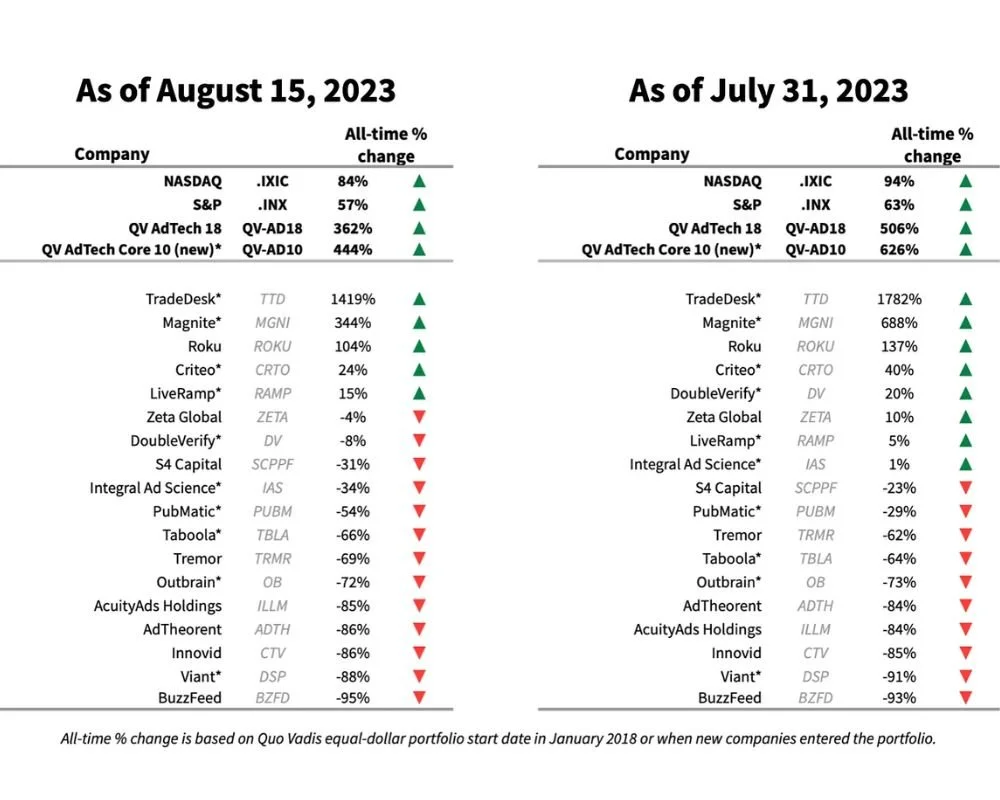

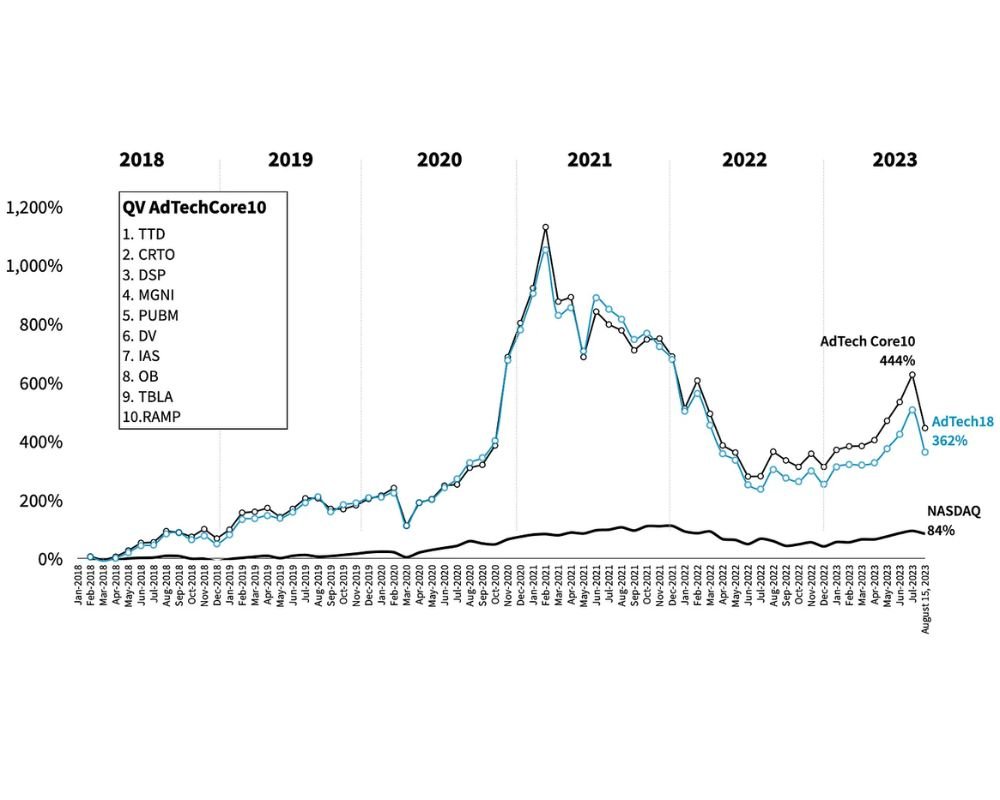

Así lo indican los resultados publicados por el medio QuoVadis, que analiza el sector a través de sus carteras AdTechCore10 y AdTech18. A pesar de que parecía que las cosas iban bien durante la primera mitad del año, tras conocerse los resultados, los inversores se mostraron claramente descontentos.

Dos días antes de la publicación de resultados de estas carteras, cuatro importantes empresa del sector sufrieron fuertes caídas: Magnite, PubMatic, DoubleVerify e Integral Ad Science (IAS). Otras cuatro empresas subieron, una de ellas sólo un poco (Taboola).

Jeff Green, CEO de The Trade Desk, resumía de la siguiente manera el segundo trimestre y el futuro próximo: "Lo más destacable de nuestros resultados es que la mayoría de los anunciantes siguen lidiando con cierto grado de incertidumbre en sus negocios. Aunque ciertos indicadores macroeconómicos están mejorando, muchos anunciantes siguen teniendo la sensación de que nos encontramos en un entorno impredecible... Así que existe la sensación de que es más difícil que nunca predecir lo que vendrá después".

¿Por qué se ha resentido el sector AdTech en el segundo trimestre?

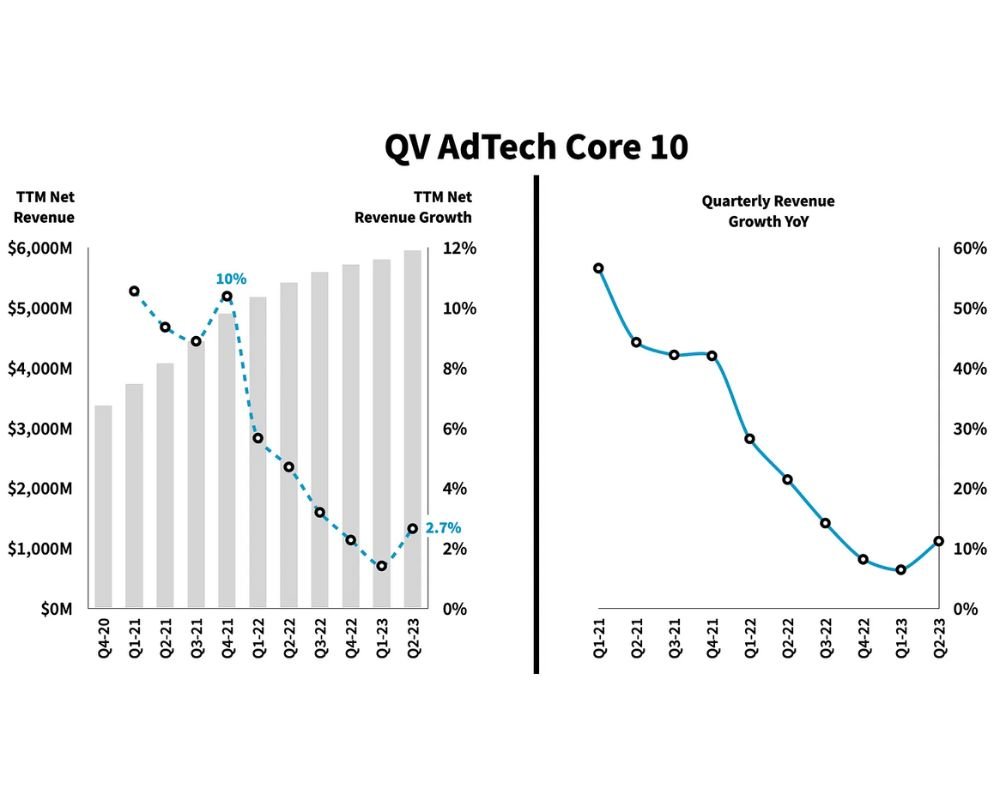

El crecimiento de los ingresos está cayendo en un sector que está madurando, junto con el nerviosismo de los profesionales del marketing por los recortes presupuestarios en publicidad. Brian Wieser de Madison & Wall recogió este sentimiento en su artículo Top 100 Marketer CEO and CFO 2Q23 Commentary.

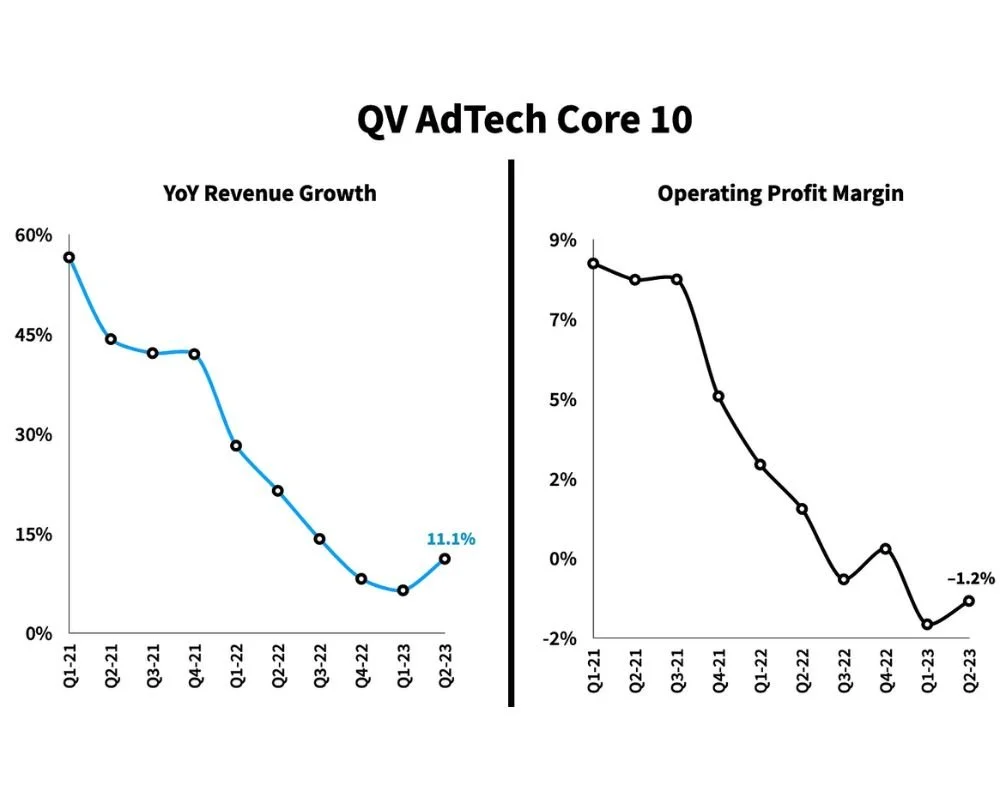

En cuanto a los beneficios de explotación, el panorama para los inversores es desolador. En conjunto, los actores principales de la cartera AdTechCore10 obtuvieron márgenes de explotación del 9% cuando las cosas iban muy bien durante la pandemia, pero desde entonces han caído por debajo de cero.

Cuando se combina un crecimiento decreciente de los ingresos, que en la actualidad se aproxima a un solo dígito, con modelos de negocio que tienen dificultades para generar beneficios de explotación, los inversores probablemente se lo piensan dos veces antes de mantenerse a largo plazo en lugar de invertir en alternativas mejores.

El caso de PubMatic

Del ejercicio fiscal 21 al 22, PubMatic aumentó sus ingresos netos un 13%, hasta 256 millones de dólares, con un margen operativo del 13%. El margen de beneficios operativos en los últimos 12 meses ha caído al 3,7% en el segundo trimestre, mientras que los márgenes operativos del segundo trimestre fueron del -11%.

Al mismo tiempo, el gasto por compensación basada en acciones ha crecido en esta empresa del 8% de los ingresos netos en el ejercicio 22 al 12% en el segundo trimestre de 23.

Supongamos que la dirección encuentra una forma de aumentar los ingresos netos en torno al 9% cada año durante los próximos cinco años hasta alcanzar los 400 millones de dólares. Esto significa que PubMatic probablemente superará el crecimiento global del gasto en medios y ganará cuota por el camino. No será fácil, pero es factible.

Si PubMatic paga un tipo impositivo en efectivo del 20%, los beneficios de explotación después de impuestos en 2027 serían de 64 millones de dólares. En el ejercicio fiscal 22, la compañía tenía 176 millones de dólares de capital invertido (incluido el fondo de comercio) y generaba una tasa de eficiencia del capital de 1,50 dólares (ingresos netos generados por un dólar de capital invertido).

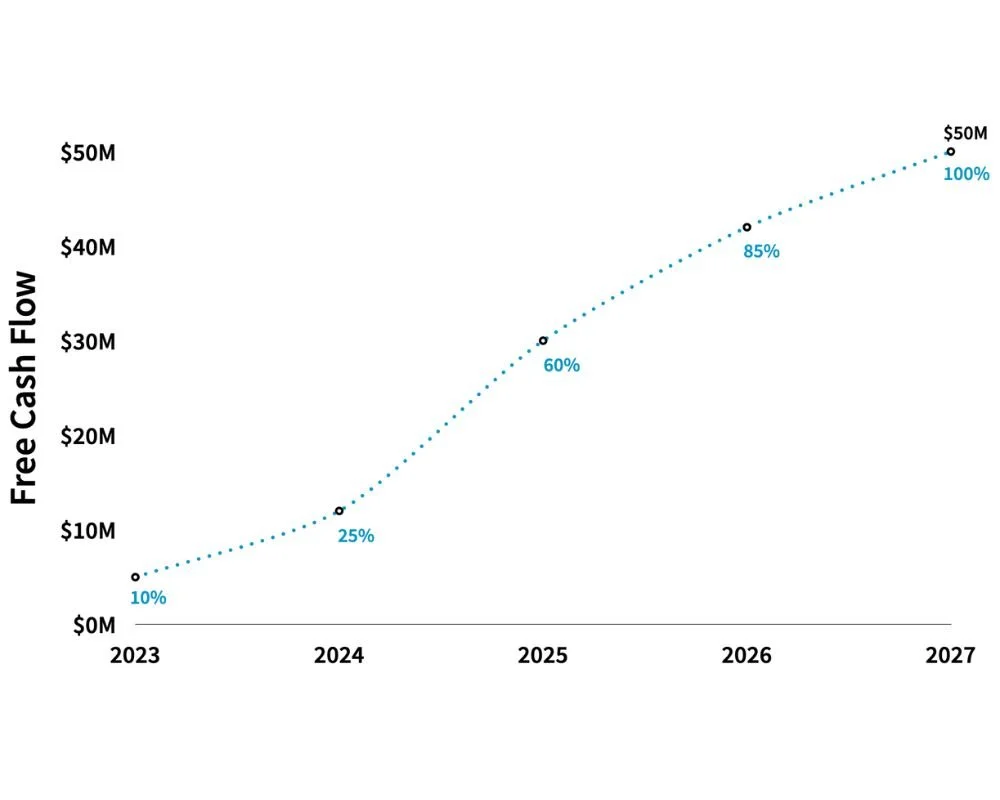

Si la dirección hace crecer el capital invertido sólo un 7% al año durante los próximos cinco años, la eficiencia del capital mejorará ligeramente hasta 1,60 dólares (algo positivo). Entonces, las salidas medias netas de inversión serán de 14 millones de dólares al año, y el flujo de caja libre en 2027 será de 50 millones de dólares.

Trabajando hacia atrás desde 50 millones de dólares en flujo de caja libre en 2027, hacemos una suposición razonable de que PUBM capta porciones crecientes de esos futuros 50 millones de dólares en flujo de caja libre a medida que pasan los próximos cinco años. El coste de capital de PubMatic es del 13%, con un tipo sin riesgo del 4,2%, un tipo de deuda AA corp del 4,9%, una prima de riesgo del 5,7 y una beta sectorial del 1,6.

Con una tasa de crecimiento terminal del 4% sobre el flujo de caja libre después de 2027, PubMatic valdría exactamente lo que vale hoy (12,60 dólares/acción a 15 de agosto de 2023).

En el mejor caso, si PubMatic obtiene un crecimiento de los ingresos del 9% con unos márgenes operativos del 20% y una tasa de reinversión del 7%, las acciones parecerían tener un precio correcto en la actualidad. En el peor caso, si la dirección sólo puede exprimir márgenes operativos del 10% en algún momento futuro y los ingresos sólo crecen un 5% en lugar de un 9%, entonces es probable que se avecine “más dolor”.

Las agencias

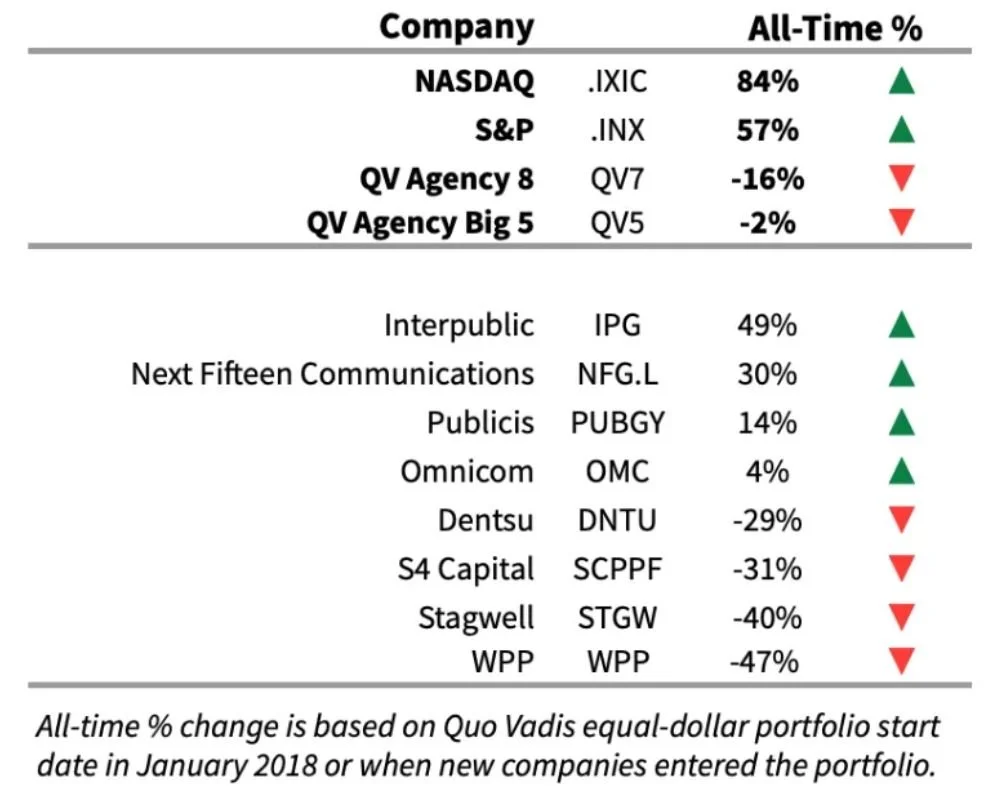

A las agencias tampoco les fue muy bien este segundo trimestre. La cartera Agency8 incluye a las cinco grandes más tres actores más pequeños: Stagwell, S4 Capital (también conocida como Media.Monks) y Next Fifteen Group. Esta cartera ha bajado un -16% desde que se hace seguimiento a estas empresas como una cesta de participaciones iguales en enero de 2018.

La cartera Agency Big 5 solo hace un seguimiento de los cinco holdings gigantes, que lo están haciendo un poco mejor, pero siguen bajando un -2% en general. Se mire como se mire, las ganancias del 2T no impresionaron a los inversores.

Si echamos la vista atrás a 2018, las agencias están siendo superadas por el S&P 500. El negocio de las agencias se está acercando rápidamente a una bifurcación a lo largo de un sinuoso camino publicitario: las agencias han sabido que la coyuntura se acercaba durante años, pero la mayoría ha pospuesto tomar medidas serias.

El modelo de negocio de las agencias es un modelo basado en la mano de obra que necesita desesperadamente aprovechar los enormes aumentos de productividad, pero que no puede cortar el anzuelo de las viejas formas de trabajo. Las mejores agencias han sido capaces de dar pequeños pasos graduales, mientras que el mundo de la publicidad digital que deben dominar está cambiando a pasos agigantados.

En lo que respecta a los inversores, la mitad del mundo de las agencias (IPG, Next Fifteen Communications, Publicis y Omnicom Group) está progresando más, mientras que la otra mitad está por debajo de la escala, no está ganando y avanza demasiado despacio hacia el aumento de la productividad.

Por otra parte, si la publicidad digital se está comiendo la mayor parte de toda la publicidad, y si la gran tecnología publicitaria (Google, Meta, Amazon, TikTok, y cada vez más Apple y Netflix) se está alimentando de lo digital, junto con un modelo de agencia atascado, entonces es lógico que a los inversores les convenga más poseer acciones del que com (y no del que es comido).

Fuente: QuoVadis