La última jornada de AEDEMO TV 2026 refuerza el papel de la televisión en la construcción de marca y ventas

La última jornada de ponencias de AEDEMO TV 2026 en Zaragoza volvió a colocar a la televisión en el centro del debate del mercado audiovisual, aunque ya no desde una lógica nostálgica, sino desde una perspectiva claramente industrial. La sesión de la mañana, dedicada al mercado publicitario y moderada por María Sánchez, miembro de la Junta Directiva de I+A, dejó tres grandes ejes de discusión: la necesidad de volver a medir el crecimiento real de las marcas, el papel cada vez más estructural de CTV y la importancia de entender cómo los algoritmos están moldeando la experiencia audiovisual y publicitaria.

La primera ponencia, “Es la Penetración, estúpido”, estuvo a cargo de Jordi Guix, Marketing Lead Southern Europe de Worldpanel by Numerator, y Mayte González, Advanced Analytics Director de la misma compañía. El planteamiento de partida fue deliberadamente provocador, pero muy claro en el fondo: el marketing actual se ha obsesionado con optimizar métricas intermedias como clics, CPC o actividad, mientras se aleja de lo que realmente importa para el anunciante, que es el crecimiento sostenido de las ventas.

Guix defendió que las marcas no crecen solo atendiendo la demanda inmediata, sino construyendo demanda futura. Bajo esa lógica, puso el foco en el mental availability, es decir, en la capacidad de que la marca venga fácilmente a la mente del consumidor cuando surge una necesidad de compra. En su intervención sostuvo que parte del mercado ha caído en “la trampa del marketing moderno”: medir de todo, optimizar de todo y centrarse en la demanda de mañana, pero sin reforzar suficientemente el crecimiento de largo plazo. Como apoyo a esa tesis recordó que, en un análisis de más de mil marcas a lo largo de nueve años, el 50% no había crecido ni un solo año y solo el 15% había logrado crecer en cinco de esos nueve ejercicios. También subrayó que los clicks no correlacionan con el crecimiento de las marcas y que la fidelidad, al menos en gran consumo, tiene un peso mucho menor del que a veces se le atribuye.

La parte cuantitativa de esta defensa de la penetración llegó con Mayte González. Su intervención buscó conectar dos mundos que, a su juicio, todavía no están suficientemente unidos: lo que la gente ve y lo que la gente compra. Para ello presentó un trabajo basado en datos observados, no declarativos, construido sobre más de 12.000 hogares, más de 20.000 individuos monitorizados semanalmente, más de 200 campañas de televisión, 22 millones de actos de compra, 40 marcas de gran consumo y 1,1 millones de GRPs. El objetivo era medir si las campañas de televisión realmente modifican el comportamiento de compra.

Los resultados que expuso fueron especialmente contundentes. Según explicó, en el corto plazo las campañas de televisión incrementaron la penetración de las marcas analizadas y ese efecto, en promedio, se multiplica por tres en el largo plazo. Además, señaló que, si esas marcas no hubieran invertido en televisión, la pérdida de compradores también se habría multiplicado por tres. Otro dato relevante fue que, con TV, 4 de cada 10 marcas crecen en compradores, mientras que sin TV esa proporción cae a 1 de cada 10. González insistió también en la importancia de la continuidad: las marcas más constantes en su presencia televisiva obtienen prácticamente el doble de efecto que aquellas que invierten de forma más intermitente. En ese mismo sentido, recordó que en televisión la cobertura sigue siendo decisiva, hasta el punto de que una campaña empieza a mover compradores con cierta claridad a partir de un 35% de reach y acelera su impacto desde el 70%. Su conclusión fue que, en gran consumo, la televisión sigue siendo el principal impulsor de ventas y el medio que más usuarios únicos aporta, además de complementar bien al resto de medios audiovisuales.

Tras esa primera intervención, la jornada dio paso a la ponencia “La evolución de la inteligencia publicitaria: la TV Conectada entra en juego”, presentada por Gustavo Núñez,Chief Executive Officer de Adjinn, y Óscar Chicharro, General Manager de Conecta Research & Consulting. En esta parte de la mañana, el debate se desplazó desde la televisión como palanca de penetración a la televisión conectada como nuevo punto de encuentro entre las capacidades digitales, el inventario premium y un consumo audiovisual con mejores condiciones de atención.

Núñez explicó que, desde la perspectiva de una compañía especializada en control de presencia publicitaria digital, la CTV ya no puede entenderse como un mero espacio de experimentación. Según su diagnóstico, ha pasado a formar parte de la estructura del mercado. Su propuesta consiste en “cartografiar” qué ocurre en la publicidad servida por IP en el televisor, monitorizando entornos como SVOD, OTT con publicidad, BVOD, plataformas de vídeo abierto y canales FAST. Desde enero de 2025, señaló, trabajan con una whitelist que permite identificar qué marcas se anuncian, dónde lo hacen y cuándo lo hacen. A partir de esa observación, concluyó que el mercado vive un momento de expansión, con una oferta cada vez más madura, una lógica más programática y la entrada de nuevos anunciantes, tanto procedentes de la televisión lineal como del ecosistema digital.

Uno de los mensajes más llamativos de Núñez fue que, si hasta ahora lo digital complementaba a la televisión lineal, el embudo podría empezar a invertirse. En su visión, la CTV se está convirtiendo en el nuevo núcleo del ecosistema por su combinación de capacidades digitales, control, medición y calidad de impacto. También advirtió de que se trata todavía de un mercado en construcción, donde no todos los sectores están presentes con la misma intensidad. En los datos compartidos, alimentación, belleza e higiene y el sector editorial aparecían como los más activos en CTV, mientras que otros como automoción siguen teniendo una presencia mucho más fuerte en lineal.

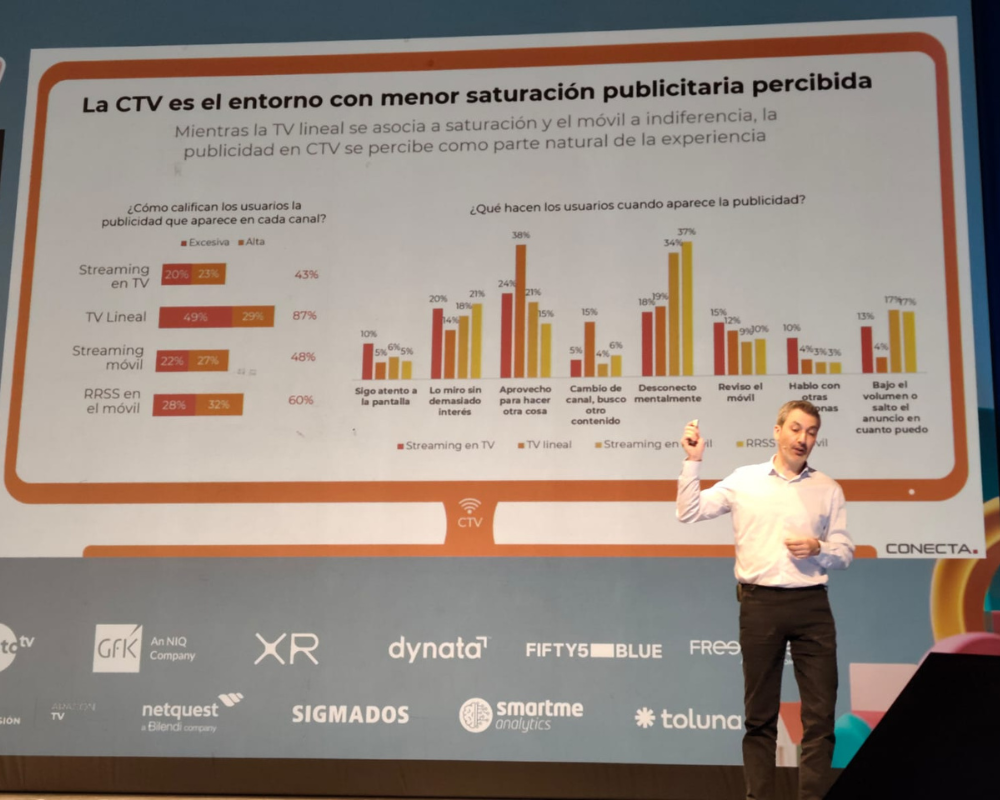

Chicharro completó esa lectura desde el lado del usuario. Según explicó, la CTV es hoy el entorno con menor saturación publicitaria percibida. Mientras la televisión lineal se asocia más a saturación y el móvil a indiferencia, la publicidad en televisión conectada se percibe como una experiencia más amable y tolerable. También afirmó que se trata del entorno con mayor calidad atencional, más inmersivo y con una audiencia más predispuesta tanto al contenido como a la publicidad. A eso se añade otro rasgo diferencial: el televisor sigue siendo la pantalla social del hogar. Según los datos presentados, CTV y TV lineal mantienen niveles similares de co-viewing, en torno al 75%, mientras que el móvil continúa ligado a un consumo mucho más individual.

La tercera ponencia de la sesión, “Salir del algoritmo”, fue presentada por Esther Ramos y Pablo Gómez, ambos Insights Manager de Publicis Groupe España. Su aproximación se centró en cómo los algoritmos (entendidos no solo como sistemas tecnológicos, sino como mecanismos de ordenación, curación y recomendación) están condicionando cada vez más la elección de contenido y, con ello, la experiencia publicitaria.

Gómez quiso desdramatizar el concepto de algoritmo recordando que siempre ha habido formas de ordenar y priorizar el acceso al contenido, desde la parrilla televisiva hasta la recomendación automatizada. Su tesis fue que el reto no está en “salir” del algoritmo, sino en comprender mejor dónde pesa más, cómo facilita la vida del usuario y de qué manera condiciona la relación entre audiencias, contenidos y publicidad.

Ramos explicó que, para analizar esa cuestión, Publicis Groupe España trabajó con una metodología en dos fases, una cuantitativa y otra cualitativa, basada en 1.028 entrevistas de unos 15 minutos y 19 entrevistas en profundidad. El estudio se centró en siete entornos audiovisuales en pantalla grande: televisión en directo, televisión a la carta, plataformas SVOD, plataformas AVOD, YouTube en TV, FAST TV y cine. Las tres preguntas centrales fueron cómo elegimos, dónde nos atascamos y cómo vivimos la publicidad.

A partir de ese trabajo, ambos describieron una ruta audiovisual compuesta por contexto de exposición, intención, elección, fricción y resolución. Uno de los datos más llamativos fue que el 80% de los encuestados no abandona la intención de consumir audiovisual hasta encontrar algo que ver. En esa ruta, explicaron, la decisión es muy rápida: casi siempre se produce en menos de tres minutos. También señalaron que el algoritmo funciona como reductor de esfuerzo mental, hasta el punto de que un 73% de los encuestados afirma que lo que le ofrecen los algoritmos en SVOD y YouTube suele acertar con bastante frecuencia.

No obstante, también identificaron dos grandes momentos de fricción. El primero es la fricción por impaciencia, cuando el usuario no encuentra rápido algo que encaje. El segundo es la fricción por decepción, cuando empieza un contenido y, tras una media de 10 minutos, decide que no responde a sus expectativas. En ese contexto, defendieron que el mejor entorno no es el que más ofrece, sino el que mejor acompaña la decisión y genera menos fricción. Esa lógica también se traslada a la publicidad. Según Ramos, la saturación publicitaria media percibida en el conjunto de entornos alcanza una puntuación de 7,3 sobre 10. La televisión en directo se percibe como más “pesada”, en YouTube en TV y en SVOD la publicidad “corta el ritmo”, y en FAST TV o televisión a la carta el problema suele ser la repetición. Aun así, detectaron una preferencia bastante transversal: para la mayoría, la publicidad ideal sería ver unos pocos anuncios al principio y luego disfrutar del contenido sin interrupciones. La segunda opción preferida es tener dos mini cortes breves a lo largo del visionado.

Tras el coloquio y la pausa para el café, la jornada concluyó con la mesa redonda “In the Beginning: ¿La TV de siempre ha vuelto?”, moderada por el presentador Luis Larrodera. En ella participaron José Antón, director general de Atresmedia Audiovisual; Sergio Calderón, director de TVE; Jaime Guerra, director de la división de Producción de Contenidos de Mediaset; Raquel Fuertes, directora general de CARTV; Pepe Quílez, director ejecutivo de Henneo Audiovisual; Ana de Sola, del área de Media Marketing de BSH Electrodomésticos España; y Sandra Sotelo, directora general de PHD Media Spain.

El tono general fue de consenso en torno a una misma idea: la televisión no ha vuelto porque, en realidad, nunca se ha ido. José Antón, Sergio Calderón, Jaime Guerra, Raquel Fuertes y Pepe Quílez coincidieron en defender que el medio ha sabido transformarse y adaptarse, pero sigue siendo esencial como espacio de información, entretenimiento y generación de comunidad. Fuertes puso el ejemplo de Aragón TV, que, según explicó, mantiene una identidad muy clara, centrada en contar Aragón desde Aragón y seguir generando comunidad desde la proximidad. Ana de Sola aportó la mirada del anunciante al asegurar que, para marcas como las de BSH, la televisión sigue siendo un medio excepcional para construir reconocimiento y cobertura. Sandra Sotelo, por su parte, matizó que lo que ha cambiado no es tanto la vigencia de la televisión como el ecosistema y el papel que ocupa dentro de él.

En la conversación se abordó también la relación entre streaming y televisión tradicional. José Antón defendió que todos los grandes players quieren hacer televisión de una u otra forma. Sotelo añadió que no está cayendo el consumo de plataformas, sino desacelerándose su crecimiento, y que el verdadero reto es el reparto del presupuesto en un entorno mucho más fragmentado. Ahí apareció uno de los grandes temas de la mesa: la medición. Tanto desde cadenas como desde agencias se insistió en que el mercado necesita avanzar hacia sistemas más asentados y comparables, capaces de integrar mejor coberturas, pantallas y consumos híbridos.

Otro de los debates giró alrededor del envejecimiento de la audiencia y la necesidad de conectar con públicos más jóvenes. Calderón explicó que TVE trabaja con una oferta multicanal y con eventos en directo como gran fortaleza, pero que como servicio público también tiene la obligación de llegar a todas las edades. Guerra defendió que formatos como los realities, el directo o el consumo 24 horas en plataformas pueden funcionar como vía de entrada para el público más joven. Antón añadió que muchos grandes contenidos de televisión siguen siendo transversales, aunque los jóvenes los consuman fuera de la lineal. Fuertes, en esa misma línea, anticipó el lanzamiento de la nueva plataforma de Aragón TV como una herramienta para llegar a públicos más amplios y obtener una lectura más rica de cómo se consumen los contenidos.

La parte final de la mesa se concentró en publicidad, atención, propiedad intelectual e inteligencia artificial. Pepe Quílez advirtió de que la caída de los ingresos publicitarios afecta directamente a la inversión en contenidos y reclamó una mayor participación de las productoras en la explotación de las IPs, así como una revisión del sistema de medición de audiencias. Jaime Guerra defendió la necesidad de encontrar un equilibrio entre formatos testados y nuevos formatos propios, compartiendo propiedad intelectual con las productoras cuando sea necesario para darles una segunda vida. Sandra Sotelo puso el foco en la necesidad de integrar mejor marcas, agencias, productoras y cadenas desde fases más tempranas de producción, especialmente en fórmulas de branded entertainment o integración de marca dentro del contenido.

También se habló del valor de la pantalla grande y de la atención. José Antón, Sergio Calderón y Jaime Guerra coincidieron en que el televisor sigue siendo la gran joya del ecosistema por su capacidad de impacto y por el valor del directo. Sotelo introdujo un matiz relevante: la pantalla grande genera mucha riqueza, pero la second screen también aporta oportunidades específicas, sobre todo en integración publicitaria. En ese punto, tanto Atresmedia como Mediaset reconocieron que la legislación sigue imponiendo límites relevantes a ciertas fórmulas comerciales que ya funcionan con naturalidad en otros entornos digitales.

En cuanto a la IA, la visión fue compartida pero prudente. Pepe Quílez y Jaime Guerra coincidieron en que la inteligencia artificial ya está transformando los procesos de producción audiovisual, sobre todo en postproducción, abarata costes y acelera tareas, pero todavía depende del humano en la parte más creativa. Calderón insistió en que su desarrollo debe venir acompañado de marcos legales claros y de una defensa activa de la autoría, la creatividad humana y los derechos de autor. Fuertes y Antón añadieron que la IA ya está presente en múltiples capas del trabajo cotidiano, pero que también plantea riesgos evidentes en ámbitos como la desinformación.

La jornada se cerró con la clausura a cargo de Luis Pistoni, coordinador de AEDEMO TV, y con la entrega del Premio I+A a la Mejor Ponencia y del Premio AIMC a la Ponencia más Innovadora, antes del vino de despedida. El balance final del último día de ponencias dejó una idea bastante definida: la televisión sigue ocupando un lugar central en la construcción de marca, la generación de penetración y la experiencia audiovisual, pero su futuro dependerá de cómo la industria se adapte a un mercado más fragmentado, más medible, más híbrido y cada vez más condicionado por la inteligencia artificial.