Lidl lidera el cierre de 2025 y la TV gana protagonismo en las campañas con más presión publicitaria

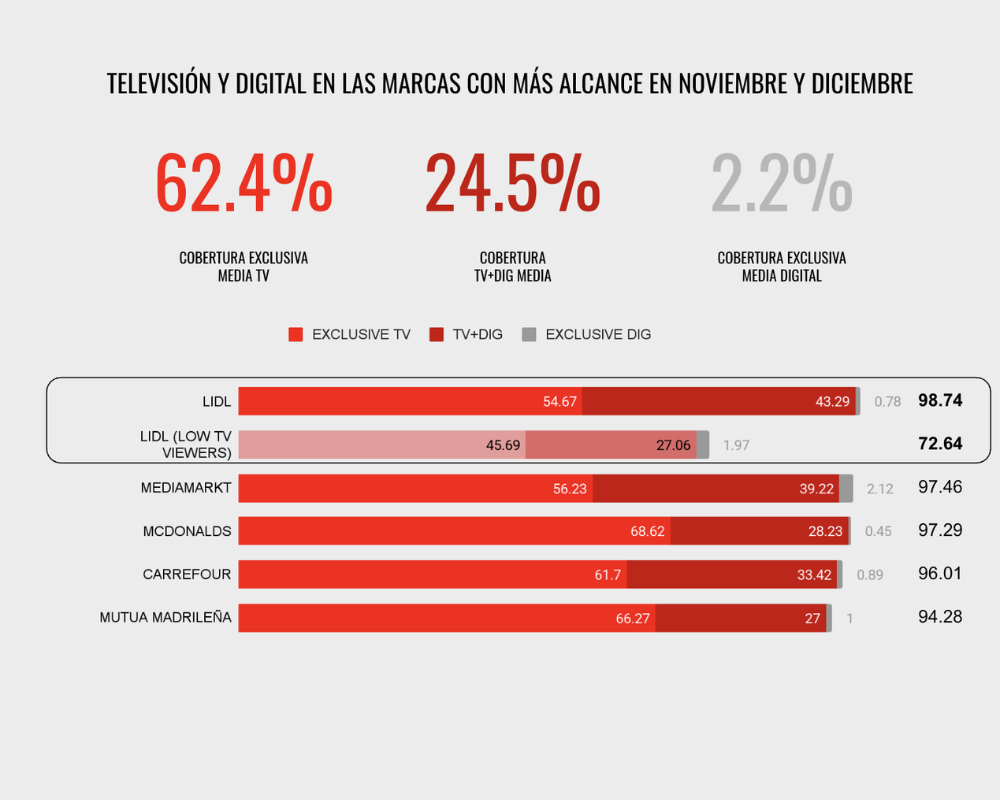

Lidl fue la marca con mayor alcance entre las marcas que más presión publicitaria hicieron en los meses de noviembre y diciembre, al llegar al 98,7% de la población. La TV aportó el 54,7% de ese alcance en exclusiva, mientras que el 43,3% fue alcanzado por ambos entornos de forma simultánea y el 0,8% restante correspondió a digital en solitario. Es una de las conclusiones del ranking bimensual de FLUZO, que mide las grandes campañas cross-media de los anunciantes con mayor inversión televisiva y presencia en Digital en España desagregando el aporte de cada medio.

MediaMarkt, con un alcance total del 97,5%, apuró el tirón navideño con una campaña en la que la televisión llegó al 56,2% de los españoles en exclusiva, el 39,2% fue impactado por ambos entornos y el 2,1% solo por digital. Cierra el podio McDonald 's, con un 97,3% de alcance total: un 68,6% en exclusiva por televisión, un 28,2% de forma duplicada y apenas un 0,5% exclusivamente digital.

Si ponemos el foco en el aporte medio del conjunto de los veinte anunciantes, la televisión aportó en exclusiva el 62,4% de la cobertura; el 24,5% fue duplicado entre ambos entornos; y el 2,2% correspondió a digital en exclusiva.

Un año de campañas ‘in crescendo’

Más allá del cierre del año, el análisis del conjunto de los seis rankings bimensuales de 2025 revela tendencias relevantes sobre cómo se han construido las coberturas de las campañas con más presión publicitaria en Televisión y presencia en Digital a lo largo del ejercicio.

El alcance total medio de las campañas líderes creció de forma consistente a lo largo del año, pasando de 83,3 puntos en enero-febrero hasta 89,1 en noviembre-diciembre. El aporte exclusivo de la televisión se mantuvo en una horquilla de entre 60 y 67,5 puntos, con un pico en los meses de verano y cierta tendencia a la baja. El alcance duplicado —la audiencia impactada por ambos entornos— fue el que mostró una tendencia de crecimiento más clara, sumando doce puntos a lo largo del periodo. Digital en exclusiva, por su parte, se mantuvo estable en torno a los dos puntos.

La comparación con 2024 añade perspectiva a estos datos. En términos normalizados, la televisión en exclusiva pasó de representar el 70% de la cobertura total al 77% en 2025, ganando protagonismo relativo dentro del mix. El alcance duplicado se redujo del 26% al 20%, y digital exclusivo pasó del 4% al 2,6%. En conjunto, el mix de las campañas top de 2025 fue más televisivo y menos híbrido que el del año anterior.

El punto de vista del Low TV Viewer

Uno de los análisis más relevantes del ejercicio fue el que pone el foco en los espectadores que menos televisión consumen en estas campañas tan basadas en la Televisión, cuyo punto de vista se mide para las campañas líderes de cada bimestre. Gracias a su metodología, FLUZO identifica a estos perfiles de forma observacional, sin encuestas.

Los datos muestran que las campañas líderes perdían entre 15 y 25 puntos de alcance total al comparar la población general con los low TV Viewers, pero la televisión siguió aportando entre 30 y 50 puntos de cobertura exclusiva incluso en este segmento.

El 'hall of fame' de 2025

A lo largo del año, algunas marcas lograron una presencia consistente en todos o casi todos los rankings bimensuales. Aplicando un sistema de puntuación acumulativa basado en la posición obtenida en cada periodo, Lidl se alzó como la marca con mayor alcance sostenido del año, con 114 puntos y presencia en los seis rankings. Le siguen Aldi (94 puntos, 5 de 6 rankings), Securitas Direct (83 puntos, 6 de 6), Mutua Madrileña (82 puntos, 5 de 6) y Carglass (80 puntos, 5 de 6).

El análisis de las estrategias de estas marcas revela caminos distintos hacia un mismo objetivo. Lidl combinó televisión con un alto nivel de duplicado, evidenciando una apuesta clara por la complementariedad entre entornos: un 54,9% de cobertura exclusiva en TV, un 40% duplicada y un 2,2% exclusivamente digital. Aldi, en cambio, apostó por una estrategia marcadamente TV-céntrica, con un 82,5% de cobertura exclusiva televisiva y apenas un 0,5% en digital. Dos modelos distintos, con resultados de alcance comparables.

Además de esta batalla en lo más alto, la pugna entre Burger King y McDonald 's fue la más igualada del año. Ambas marcas presentaron perfiles similares, con una fuerte presencia televisiva —alrededor del 70% de cobertura exclusiva en TV— y un duplicado de entre el 17% y el 23%, lo que refleja estrategias de medios con más puntos en común que diferencias.

Las 'seasonal superstars'

El año dejó también espacio para marcas con un fuerte componente estacional, como Estrella Damm y Alhambra, que aparecieron en el bimestre de preparación del verano, o Armani y Loterías del Estado, quienes aprovecharon la ventana navideña para colarse entre las campañas con mayor alcance del periodo.

Para Vicente García, Head of Market de FLUZO en España: "El cierre del año es un buen momento para hacer balance de cómo son y cómo funcionan estas campañas que combinan una alta presión en televisión con presencia en digital. 2025 nos deja dos marcas como ganadoras indiscutibles de la batalla por el alcance: Lidl y Aldi, con estrategias muy distintas entre sí. En cuanto al mix, hay un dato que invita a la reflexión: el aporte exclusivo de la televisión cayó cinco puntos a lo largo del año, de enero a diciembre, mientras que el alcance duplicado creció doce. Pero si ponemos el foco en la comparación con 2024, la foto cambia: en términos relativos, la televisión ganó siete puntos de peso dentro del mix cross-media respecto al año anterior, pasando del 70% al 77% de la cobertura total”.

Nota de prensa