The Trade Desk y la guerra por el control del Open Internet

Los mercados financieros están siendo implacables con The Trade Desk (TTD). En lo que va de 2025, la acción acumula una caída superior al 55%, y su múltiplo EV/FCF ha pasado de 80x a 27x en menos de un año. A ojos de Wall Street, la narrativa es clara y sencilla: crecimiento ralentizado, presión competitiva de Amazon y un entorno macro que prioriza beneficios inmediatos. Pero esta lectura es incompleta.

Bajo la superficie, TTD está realizando una reestructuración estratégica mucho más ambiciosa: redefinir las reglas del sector programático.

En lugar de competir en precio o volumen, la empresa está reconstruyendo los cimientos de la transparencia y la confianza, los mismos conceptos que originaron su modelo en 2009. Mientras las plataformas cerradas concentran su poder a través de los datos, TTD está intentando crear un nuevo equilibrio entre eficiencia, interoperabilidad y neutralidad.

La neutralidad como ventaja competitiva

Desde su fundación, TTD eligió un camino que pocos se atrevieron a recorrer: no poseer inventario, no ser un medio y no operar un Ad Server del lado del publisher. Este principio de objetividad, ser un socio tecnológico y no un competidor, fue la base de su éxito inicial con las grandes agencias, que necesitaban un DSP que no actuara como juez y parte.

En un mercado donde Google es vendedor, subastador y comprador simultáneamente, la neutralidad se convierte en una ventaja estructural. TTD no gestiona inventario propio, lo que elimina los conflictos de interés y su negocio depende del éxito medible del anunciante, no de empujar su propio media. Ese principio de alineación entre DSP, agencias y anunciantes sigue siendo el núcleo de su propuesta. Y es también el motivo por el que las Big 6 siguen viéndola como el socio “de confianza” en el entorno abierto.

La ofensiva contra los walled gardens

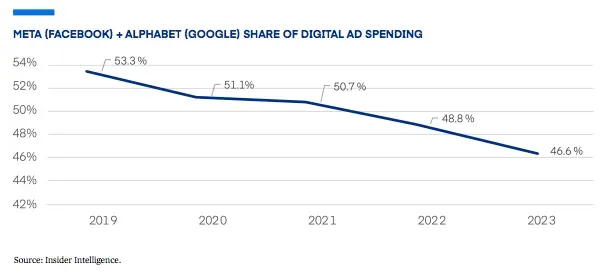

Los gráficos lo muestran con claridad: la cuota combinada de Meta y Google ha caído del 53% en 2019 al 46,6% en 2023. En paralelo, el tiempo de consumo en el open internet ha aumentado hasta el 61%, frente al 39% dentro de Walled Gardens. Es en este desplazamiento donde TTD ha encontrado su espacio: ser el sistema operativo de la Open Web.

Jeff Green lo ha resumido muchas veces: “Google actúa como juez, jurado y parte; nosotros, como intermediario transparente”. TTD ha logrado competir donde otros fracasaron (contra DV360) porque no juega al mismo juego: mientras Google protege su inventario de YouTube, TTD orquesta transacciones entre miles de publishers, CTV apps y medios premium. Su propuesta no es exclusividad, sino escala sin conflicto.

Amazon, el nuevo enemigo

El nuevo rival, sin embargo, no viene del buscador, sino del checkout.

Amazon ya concentra más del 14% del gasto publicitario digital en EE. UU., y su DSP crece al ritmo de su retail media. A diferencia de TTD, Amazon prioriza su inventario y sus audiencias propias. La respuesta de Jeff Green ha sido clara: competir siendo el socio neutral de todos los demás retailers. Walmart, Target, Home Depot, Walgreens, Instacart o Kroger están integrados en TTD como contrapeso colectivo frente al modelo cerrado de Amazon.

TTD se ha convertido así en el “federador“ del retail media, una infraestructura común que permite a los retailers monetizar sus datos sin ceder control a una plataforma propietaria. Es un movimiento inteligente: convertir la fragmentación en ventaja competitiva. Mientras Amazon escala en vertical, TTD crece en horizontal, conectando datos de consumo entre múltiples retailers y extendiendo la activación al resto del open web (CTV, audio, display).

OpenPath, OpenAds y PubDesk: limpiando la cadena de suministro

Si en la primera década TTD se centró en la demanda, en esta segunda está reconstruyendo la oferta. Su nueva tríada de productos, OpenPath, OpenAds y PubDesk, representa una ofensiva directa contra las ineficiencias históricas de la programática: intermediarios redundantes, subastas opacas y valor perdido por el camino.

OpenPath (lanzado en 2022) conecta a los anunciantes de TTD directamente con los servidores de los publishers mediante header bidding o integraciones server-to-server, eliminando saltos innecesarios.

OpenAds (2025) es el siguiente paso: un auction wrapper de código abierto basado en Prebid, que garantiza que la puja más alta gana y elimina duplicación e inflación de bids.

PubDesk es la capa de inteligencia para los publishers: una consola que muestra qué rutas generan valor real, qué intermediarios inflan costes y cómo optimizar su inventario para atraer más inversión.

El resultado, según Green, es un flywheel de eficiencia:

OpenPath (flujo limpio) → OpenAds (subasta honesta) → PubDesk (feedback en tiempo real) → Mejores CPMs y ROAS → Mayor concentración de demanda en TTD → Mejora de márgenes.

Es una estrategia de ecosistema, no de producto, una arquitectura diseñada para reordenar la cadena de valor programática bajo un nuevo contrato de confianza.

Lo que el mercado quizá no está entendiendo

En los últimos meses, el sentimiento inversor ha girado bruscamente. Se acusa a TTD de sobreprecio, de perder cuota frente a Amazon, e incluso de depender demasiado de la Open Web en un entorno cada vez más cerrado, pero los datos muestran otra realidad:

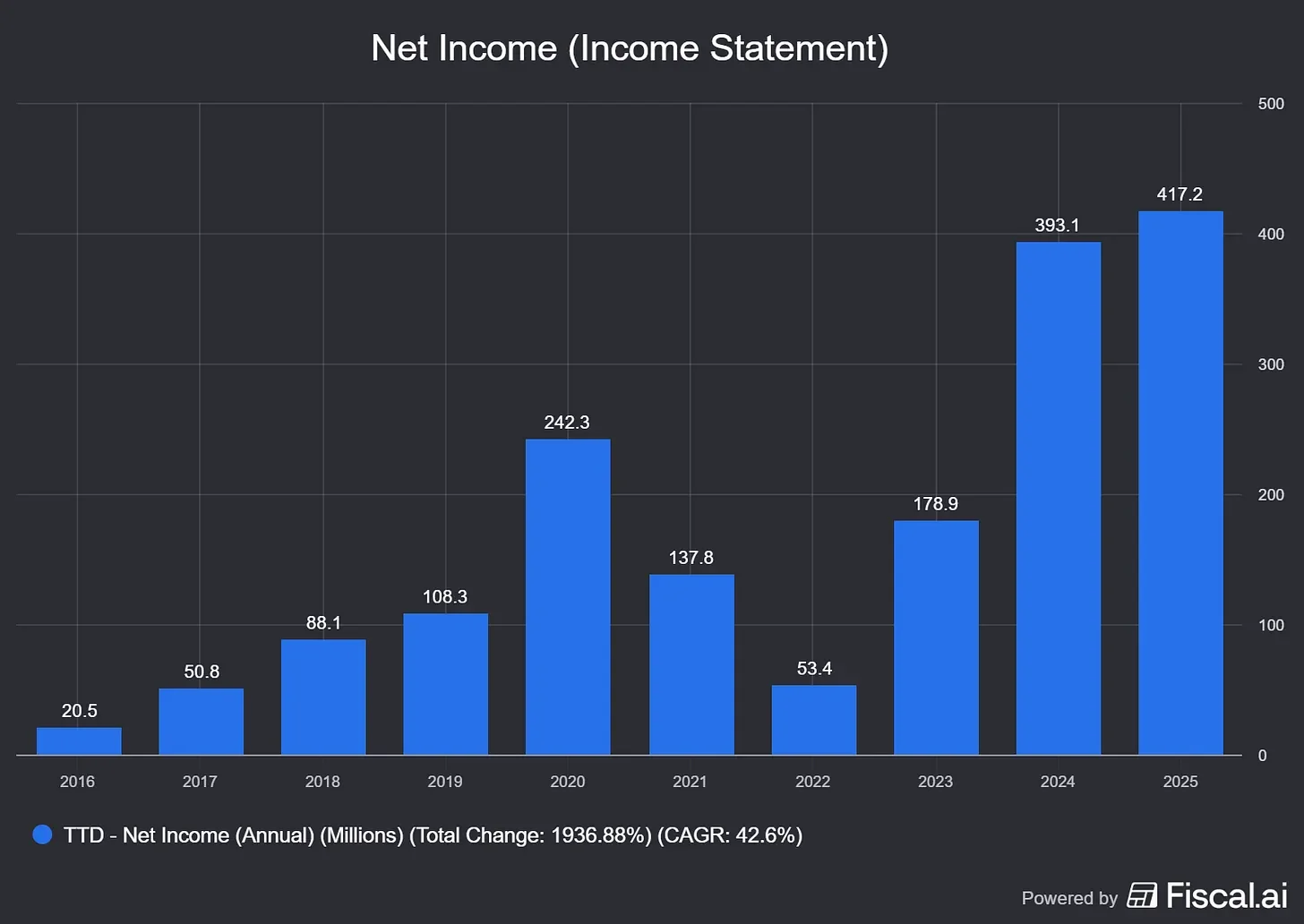

Ingresos netos de 417 millones en 2025, frente a 20 millones en 2016 (CAGR del 42,6%).

Retención de clientes >95% trimestre tras trimestre desde su salida a bolsa.

Fuerte generación de caja y nula deuda estructural.

El mercado parece castigar el corto plazo, es decir, la presión competitiva y el gasto en innovación, pero sin valorar el largo plazo, donde TTD está consolidando los cimientos de la próxima era de la publicidad digital, una en la que la interoperabilidad y la confianza serán moneda de cambio.

Hacia un nuevo contrato del Open Internet

La apuesta de TTD es arriesgada: desintermediar a los intermediarios y elevar el nivel de transparencia de un sector que históricamente ha vivido de las asimetrías de información. Pero la empresa no solo está construyendo tecnología; está redefiniendo las normas. Si OpenPath y OpenAds consiguen escalar más allá de su ecosistema, el mercado podría moverse hacia un modelo operativo compartido, donde la eficiencia se imponga al margen. En ese escenario, TTD no sería simplemente una DSP; sería la infraestructura de confianza del open internet y eso como toda disrupción real no se valora en un trimestre, sino en una década.

Puntos clave:

The Trade Desk mantiene su posición como el actor más sólido del open internet frente a Google y Amazon, gracias a su modelo de neutralidad y transparencia.

OpenPath, OpenAds y PubDesk marcan el inicio de una nueva etapa para limpiar la cadena de suministro y redistribuir valor hacia publishers y anunciantes.

A pesar de la caída bursátil, los fundamentos y la visión a largo plazo de Jeff Green siguen apuntando a un liderazgo estructural en la próxima era del ecosistema programático.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.