El ocaso de la Open Web y el silencio de las agencias

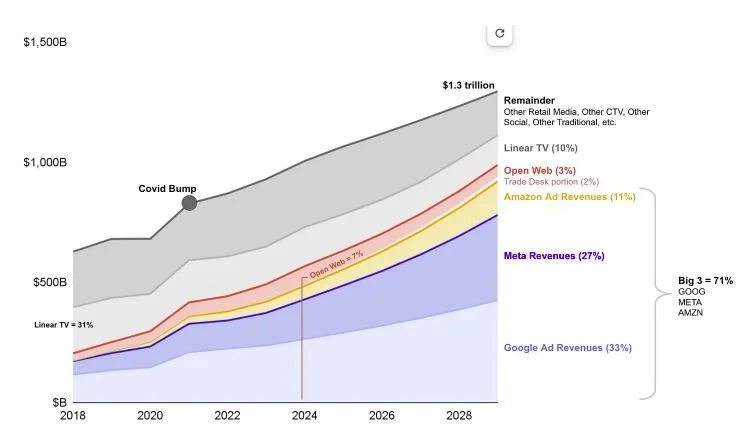

El último forecast de Tom Triscari no debería sorprender a nadie en esta industria: en 2029, la cuota publicitaria de la Open Web caerá desde los 70.000 millones de dólares actuales hasta los 40.000 millones. Todo esto en un mercado que, lejos de contraerse, crecerá un 30%. Es decir, la tarta es más grande, pero la porción de la Open Web será mucho más pequeña. El reparto ya no depende de eficiencia programática ni de mejores algoritmos, depende de la propiedad del dato y de la infraestructura.

Mientras tanto, los landowners (Alphabet, Meta, Amazon y probablemente un cuarto jugador como Bytedance o Microsoft) despliegan su músculo de CAPEX en data centers y modelos de IA, consolidando un control estructural del ecosistema. Las agencias saben que este es el fin de una etapa, pero pocas se atreven a verbalizarlo: la Open Web, tal y como lo conocemos, es un modelo en retirada.

La complejidad que mata al anunciante

Durante años, la narrativa de la Open Web se basó en la escala y el reach barato. Pero la realidad es otra: demasiada complejidad operativa, con layers infinitos de intermediación, medición opaca, fragmentada y difícil de auditar y fraude estructural, que mina la confianza del anunciante. El resultado es que el anunciante ve a la Open Web como un terreno hostil, frente a las plataformas cerradas donde la trazabilidad y la facilidad de acceso (aunque dentro de los muros de su jardín) resultan más atractivas.

El consumidor ya se ha ido

El otro frente es el comportamiento del consumidor. La generación que ahora entra en la universidad no reconoce websites como destinos de información. Todo ocurre dentro de plataformas sociales, chats, answer engines y Apps. La URL ha dejado de ser la puerta de entrada y, con ella, se desploma el modelo basado en impresiones publicitarias. En este contexto, la llamada “sordera publicitaria” se acelera: la atención se concentra en plataformas cerradas, no en páginas abiertas. Esto implica que incluso cuando un publisher consigue tráfico, la monetización ya no compensa.

El espejismo de la diversificación

Los publishers han intentado diversificar hacia suscripciones, eventos, commerce media o licencias de contenido, y algunos movimientos han funcionado, pero son insuficientes para compensar la pérdida de ingresos publicitarios. El problema es estructural: menos tráfico implica menos inventario y, por tanto, menos capacidad de jugar al juego del volumen. La única salida es la fuga hacia la calidad: Contenido único y diferenciado, first-party data con verdadero valor añadido y productos propietarios (O&O) que el usuario quiera consumir directamente. En la era de la IA generativa, donde producir volumen de contenido es trivial, el único activo defensible será la calidad reconocida y verificable, aquella que pueda licenciarse a modelos de IA o que tenga un valor empírico no replicable.

El silencio de las agencias

En todo esto, las grandes agencias de medios mantienen un silencio estratégico. Internamente saben que la dependencia de Google, Meta o Amazon es ya total, pero públicamente siguen defendiendo la narrativa del mix balanceado. La verdad incómoda es que, en los comités globales, la inversión hacia plataformas cerradas se asume como inevitable, y la Open Web se gestiona casi como residual. No se trata solo de planificación: se trata de poder. Mientras los landowners concentran la inversión en infraestructura y modelos de IA, las agencias se ven relegadas al role de operadores de ejecución. En esa transición, el discurso de “salvar a la Open Web” se queda en retórica, no en estrategia.

De volumen a valor

La Open Web no desaparecerá, pero se reducirá a una franja mucho más pequeña, donde sobrevivirán los publishers capaces de articular propuestas de valor, no de volumen. El banner contextual será el fax frente al email: obsoleto, pero aún presente en algunos rincones. Así que la pregunta no es si la Open Web perderá su relevancia, sino quién tendrá la capacidad de reconstruir valor en torno a activos únicos, sean datos propios, contenido diferenciado o licencias para IA. En este nuevo paradigma, las agencias tendrán que elegir: seguir gestionando la decadencia de la Open Web o participar activamente en la construcción de un modelo basado en calidad, valor y datos verificables.

Puntos clave:

La Open Web pasará de 70.000 a 40.000 millones de dólares en 2029, perdiendo peso en un mercado que crece un 30%.

La complejidad estructural (fraude, medición, fragmentación) expulsa anunciantes hacia los Walled Gardens.

La única vía de supervivencia para publishers es la calidad: contenido diferencial, datos de primera mano y activos con valor estratégico en la era de la IA.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.