Lo que nos espera para el 2026 en cinco gráficos: más inversión y más automatización, pero menos Open del que muchos están presupuestando

Diciembre siempre nos trae el mismo ritual: fiestas, cierres, presupuestos y una avalancha de “predicciones” que suelen envejecer mal. Esta vez, sin embargo, vamos a hacer caso a una serie de gráficos que describen un cambio estructural: no sólo crece la inversión, cambia el “sistema operativo” de los medios, y cuando esto ocurre, cambian los incentivos, los ganadores y sobre todo salen todos los costes ocultos.

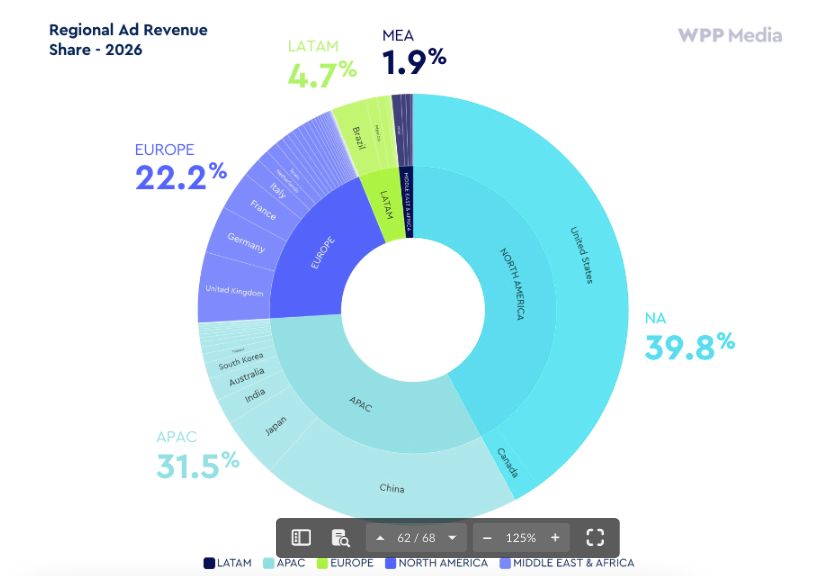

WPP: El tamaño del mercado no es la noticia, lo es la geografía del poder

Fuente WPP

WPP sitúa 2026 como un año de crecimiento relevante tras un 2025 fuerte, con la publicidad global manteniendo tracción y con un relato claro: resiliencia del mercado y aceleración por inversión en IA. Pero el dato que conviene mirar con frialdad no es sólo el “+X%” agregado, sino dónde está el peso real del negocio. En el reparto regional de ingresos publicitarios para 2026, Norteamérica concentra el 39,8%, APAC el 31,5%, Europa el 22,2%, LATAM el 4,7% y MEA el 1,9%.

Para Europa esto no es un detalle, es una restricción, porque el capital (y la capacidad de fijar estándares) suele ir donde está el volumen y donde se concentran los ciclos “extraordinarios” de inversión, y en 2026 habrá al menos dos: la política estadounidense y el gran deporte como catalizadores de inversión en Norteamérica. WPP apunta que los ingresos publicitarios norteamericanos crecerán un 7,6% en 2026.

Lectura que hacer: Europa sigue siendo grande, pero opera cada vez más “en la sombra” de decisiones tecnológicas, regulatorias y de producto que se toman en mercados con otra escala.

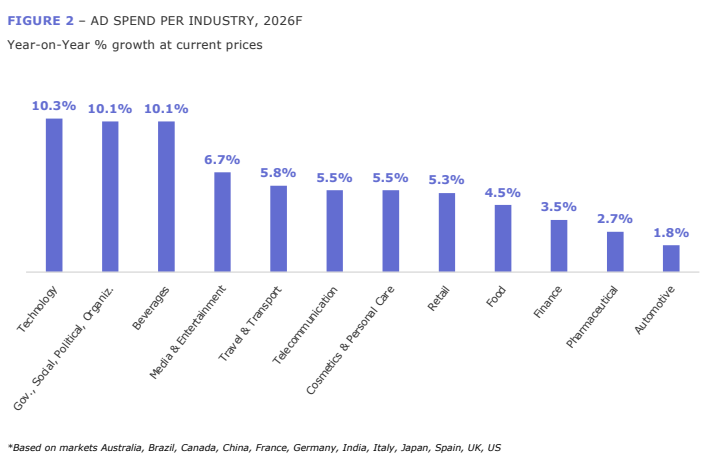

Dentsu: Quién empuja el crecimiento es la tecnología y la política, y categorías que necesitan explicación de marca

Fuente Dentsu

dentsu pone números a algo que en agencias se siente desde hace meses: hay categorías que no pueden permitirse desaparecer del mapa mental del consumidor mientras todo el mundo habla de IA, comercio y performance. En su previsión de crecimiento interanual por industria para 2026, destacan Tecnología (10,3%), Gov./Social/Political/Organizations (10,1%) y Bebidas (10,1%); después vienen Media & Entertainment (6,7%), Travel & Transport (5,8%), Telecom (5,5%), Cosmetics & Personal Care (5,5%) y Retail (5,3%). En la parte baja aparecen Food (4,5%), Finance (3,5%), Pharmaceutical (2,7%) y Automotive (1,8%). Aquí hay un matiz estratégico que rara vez se dice en alto: cuando “Tecnología” y “Gobierno/Política” lideran crecimiento, el mercado se llena de presión por justificar impacto (regulatorio, reputacional, electoral, de adopción). Eso empuja inversión hacia entornos donde la medición sea defendible, el alcance sea masivo y la atribución sea “contable”. Y eso no favorece, precisamente, a los actores con menos control del dato.

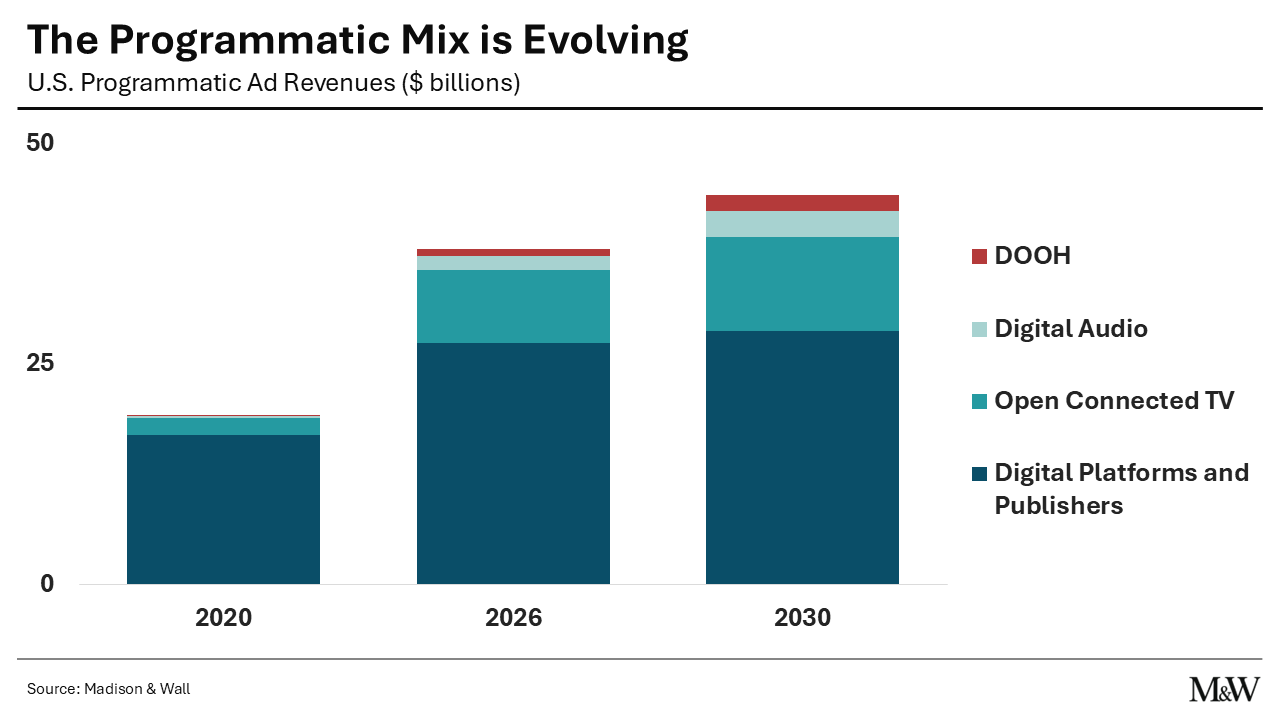

Madison & Wall: la compra será más programática

Fuente Madison & Wall

Madison & Wall sitúa un avance claro de la transacción programática en más superficies: más televisión, más audio y más medios “commerce”. Y pone cifras que, para cualquiera que gestione producto o supply, deberían sonar a reorganización interna: el DOOH programático y el audio digital programático subirían un 30%; el open CTV aumentaría un 26%; y el resultado sería un 4,4% de crecimiento global del gasto programático, con una estimación especialmente significativa: la compra programática representaría el 74% de los ingresos del open web. El gráfico de evolución del mix en EE.UU. refuerza la idea: a 2030, el peso de CTV abierto, audio y DOOH gana espacio dentro del conjunto programático, mientras la base de “Digital Platforms and Publishers” sigue siendo el bloque dominante del volumen. Lo que esto significa en la práctica es menos glamuroso de lo que parece: más automatización implica más dependencia de pipes, de normalización de señales, de estándares de medición y de acuerdos de identidad y por tanto, más valor capturado por quien controla esos puntos de estrangulamiento.

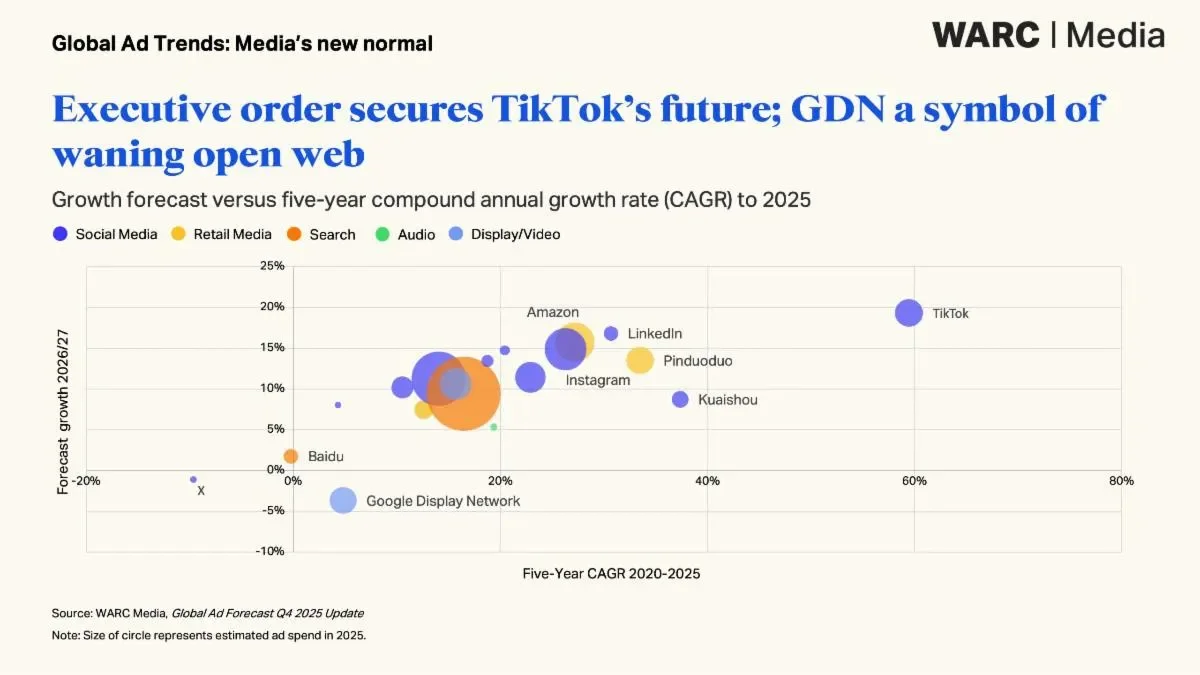

WARC: “Más programática” no equivale a “más Open Web”

Fuente WARC

Aquí está el choque frontal con el discurso complaciente de la industria: WARC describe una trayectoria en la que el crecimiento se concentra en walled gardens mientras se erosiona parte del open web clásico. Se menciona que Google Display Network encadenaría su tercer año de caída en 2025 y que esa tendencia continuaría hasta 2027. En paralelo, TikTok estaría en trayectoria de alcanzar 45.200 millones de dólares de ingresos publicitarios en 2027. Y la frase más reveladora (por lo que dice del reparto de poder) es esta: Meta, Alphabet y Amazon sumarían un 58,8% de cuota conjunta del mercado global y superarían a China para 2027. El gráfico de WARC lo visualiza de forma brutal: TikTok aparece como un outlier de crecimiento y CAGR, mientras el GDN se coloca en territorio de contracción. Si eres publisher o trabajas en monetización, esta parte no es “otra gráfica más”. Es un recordatorio de que el problema ya no es sólo CPM o viewability: es soberanía del canal.

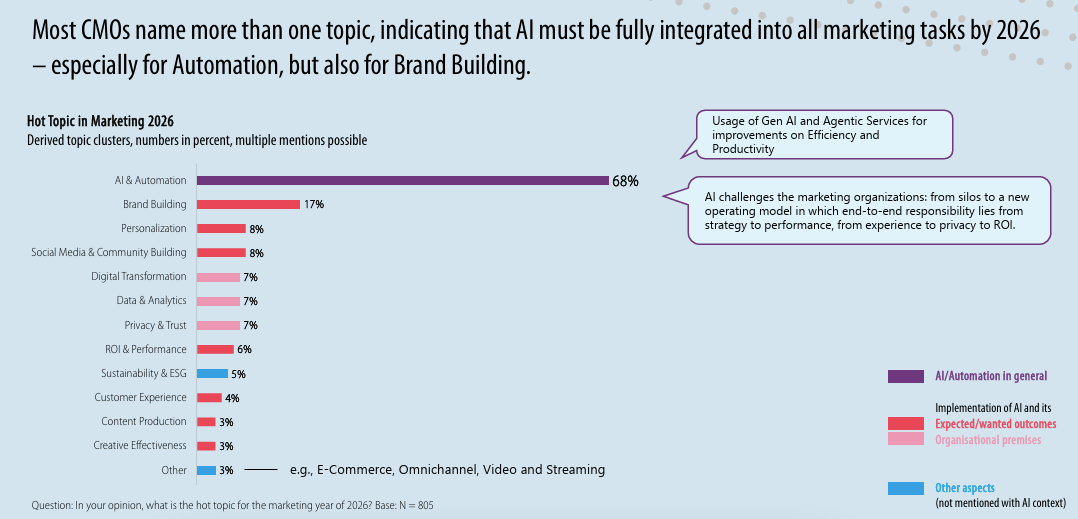

Mediaplus: La prioridad real de los CMOs es la eficiencia… el resto va después.

Fuente: Mediaplus

Mediaplus ha preguntado a más de 800 profesionales del marketing qué será “hot topic” en 2026. El resultado no deja lugar a dudas: IA & Automation (68%) domina con una distancia casi insultante. Por detrás, Brand Building (17%) y luego un bloque mucho más pequeño: Personalization (8%), Social Media & Community Building (8%), Digital Transformation (7%), Data & Analytics (7%), Privacy & Trust (7%), ROI & Performance (6%), Sustainability & ESG (5%), etc. Y hay un dato que explica muchas conversaciones internas que estoy viendo (y que muchos prefieren no verbalizar): el 51% valora la eficiencia como el principal resultado potencial de la IA. Esto desplaza prioridades de inversión de forma silenciosa: cuando “eficiencia” manda, se premia lo que reduce fricción operativa, lo que automatiza reporting, lo que acelera creatividad modular, lo que simplifica supply paths… y se penaliza cualquier capa que huela a coste incremental no justificable.

Lo que los gráficos no dicen

Si el 74% de los ingresos de la Open Web se transacciona programáticamente, la competencia real ya no será “quién tiene el mejor inventario”, sino quién controla mejor el workflow completo: identidad, curation, supply-pathing, verificación, medición y reconciliación financiera. En este contexto, la “innovación” de 2026 no va a ser un formato nuevo; va a ser gobernanza: cómo se asigna presupuesto entre retail media, CTV, social y search cuando cada plataforma quiere atribuirse el mérito completo y cuando el anunciante exige consistencia de medición entre superficies shoppables. Para las agencias, el riesgo no es “perder relevancia” en abstracto, es que el valor se desplace desde estrategia y operación hacia producto y acuerdos de plataforma. Dicho sin dramatismo: quien no tenga músculo técnico y acuerdos de datos va a pelear precio, no impacto. Para la Open Web, el año no se gana con más pipes sino con menos ambigüedad, mejores señales de calidad, menos arbitraje, más trazabilidad de supply y propuestas que aguanten una auditoría de verdad (no una demo bonita). Y sí, esto tiene una derivada humana que casi nadie menciona en voz alta: cuando la industria declara que su prioridad es automatización, está declarando que parte del trabajo manual (optimización táctica, reporting artesanal, trafficking redundante, etc.) deja de ser “capacidad” y pasa a ser “ineficiencia”.

Tres preguntas que deberían estar en cualquier plan de medios en 2026

Primera: ¿qué parte del crecimiento estamos comprando… y qué parte nos está comprando a nosotros? Si el crecimiento se concentra en plataformas con más datos, más automatización y más capacidad de reinversión, la asimetría no se corrige con “mejor negociación anual”; se corrige con estrategia de datos y medición propia.

Segunda: ¿qué vamos a considerar “incremental” en un mundo shoppable? 2026 mezcla CTV, retail media offsite, formatos comprables y experiencias de compra dentro de interfaces que no controlamos. Sin una definición operativa de incrementalidad, la atribución será un deporte de contacto.

Tercera: ¿cuál es nuestro plan para el declive de inventarios “comodity” en el open web? Si el GDN pierde tracción y los presupuestos se reequilibran hacia social/CTV/commerce, el inventario editorial que no aporte señal diferencial tendrá que competir por precio… y ya sabemos cómo termina eso.

2026 no va a ser el año en que “todo cambie”, sino el año en que el mercado deje de fingir que no ha cambiado ya. Las previsiones de WPP, dentsu, Madison & Wall, WARC y Mediaplus dibujan un futuro inmediato con más inversión y más automatización, pero también con una concentración de poder todavía mayor en quienes controlan datos, distribución y medición. Y cuando eso ocurre, la pregunta ya no es “¿dónde ponemos el presupuesto?”, la pregunta es “¿quién está diseñando las reglas con las que ese presupuesto se ejecuta?”.

Puntos clave:

En 2026 el mercado crece, pero el reparto de escala sigue inclinándose hacia Norteamérica y APAC, con Europa grande pero menos determinante en estándares y producto.

La transacción será más programática (DOOH y audio +30%, open CTV +26%) y, aun así, la concentración de crecimiento favorece a los walled gardens más que a la Open Web.

La prioridad de los marketers es eficiencia vía IA: no es una narrativa, es un criterio de inversión que reordena equipos, partners y expectativas de medición.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.