El negocio de las agencias de medios en España vuelve a crecer en 2025 y lideran las independientes

El mercado del nuevo negocio en agencias de medios en España crece en 2025. Según el último informe NBScore, el volumen total estimado alcanza los 1.980 millones de euros, lo que supone un incremento respecto a los 1.802 millones registrados en 2024. Este avance rompe con la tendencia negativa de los dos últimos ejercicios y sitúa al sector en máximos históricos, consolidando un escenario de fuerte actividad y dinamismo.

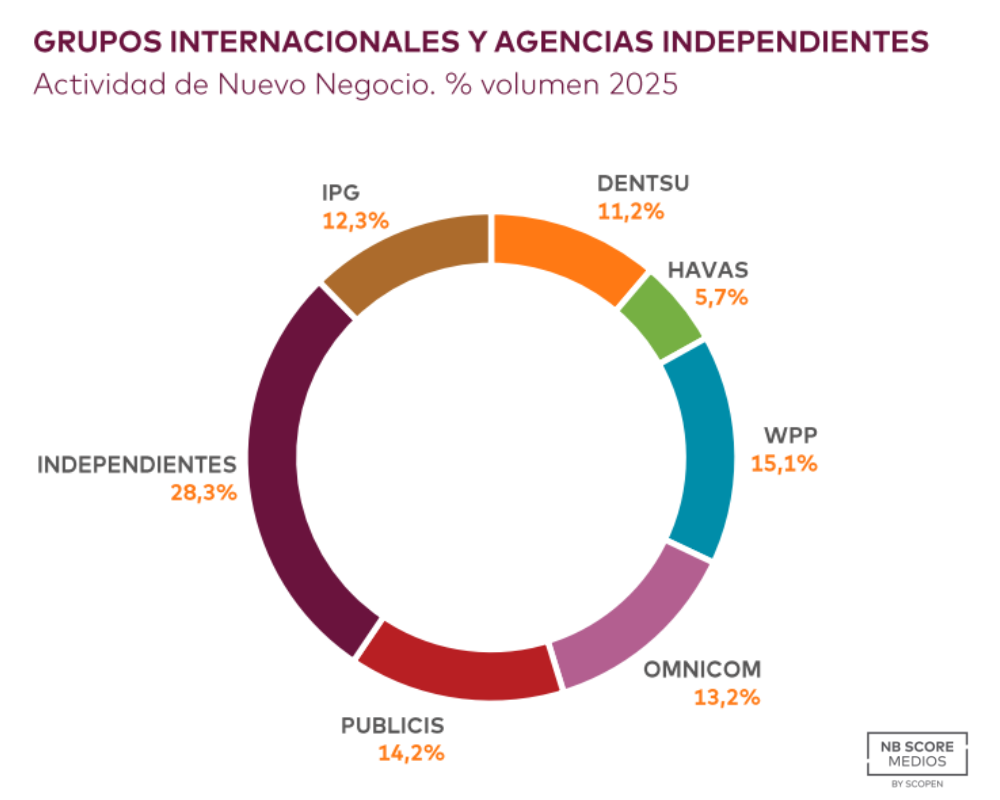

Las agencias independientes lideran el ranking

Uno de los datos más destacados del informe es el liderazgo de las agencias independientes, que concentran el 28,3% del volumen de nuevo negocio en 2025. Por primera vez en el histórico del análisis de NBScore, la suma del nuevo negocio alcanzado por las agencias independientes les hace ocupar la primera posición en el ranking.

Entre los movimientos más relevantes destacan las asignaciones de Ayuntamiento de Madrid a Iris Media, la asignación RBE (Burger King y Popeyes) a IKI Group y la asignación de la cuenta de Bankinter a T2O.

Reparto del nuevo negocio: equilibrio entre holdings

Por detrás de las independientes, el reparto del mercado entre los grandes grupos globales dibuja un escenario muy equilibrado que confirma la fragmentación del sector y la ausencia de un líder claro. WPP alcanza el 15,1% del volumen, impulsado principalmente por la cuenta de Henkel; le sigue Publicis con un 14,2%, destacando la asignación de Banco Santander. Omnicom se sitúa en el 13,2%, gracias a movimientos relevantes como la adjudicación de BBVA a PHD y la reasignación de AliExpress a OMD. Por su parte, IPG alcanza el 12,3%, con la cuenta de Endesa asignada a Initiative como principal impulso. Dentsu obtiene un 11,2%, apoyado en la reasignación de Heineken a DentsuX, mientras que Havas cierra el ranking con un 5,7%, impulsado por la reasignación de la cuenta de Laboratorios ISDIN.

Más allá del crecimiento en volumen, el informe refleja un mercado cada vez más competitivo. La diferencia entre grupos es reducida y el liderazgo depende en gran medida de adjudicaciones concretas. En paralelo, el auge de las agencias independientes confirma un cambio estructural en el sector.

2025 muestra un escenario de recuperación económica del nuevo negocio, pero también de máxima competencia, con un equilibrio cada vez más ajustado entre grandes grupos y agencias independientes.