Spotify no está muriendo: el problema real es que el streaming musical se ha convertido en una utility

Hace poco leí con cierta sorpresa varios titulares sensacionalistas que aseveraban que Spotify tenía los días contados… como titular si lo que quieres es buscar el clickbait, sin duda funciona, incluso como provocación, pero no se trata del diagnóstico literal.

Spotify publicó en febrero de 2026 que cerró el cuarto trimestre de 2025 con 751 millones de usuarios activos mensuales, 290 millones de suscriptores premium, 4.531 millones de euros de ingresos, 33,1% de margen bruto y 701 millones de euros de beneficio operativo. Además, 2025 fue su segundo año completo consecutivo con beneficio operativo positivo. Con estos datos encima de la mesa, no podemos comprar la tesis de una obsolescencia inminente… más bien vemos a una compañía que sigue creciendo y afinando su rentabilidad.

Ahora bien, que Spotify no esté “muriendo” no significa que el titular provocativo esté equivocado en todo. Lo que el titular está describiendo de manera hiperbólica es una fatiga estructural del streaming musical como categoría. Cuando Apple Music ofrece más de 100 millones de canciones, Amazon Music habla también de más de 100 millones y TIDAL se presenta con más de 110 millones, la promesa básica del sector ya no es diferencial. Tener “todo el catálogo” ha dejado de ser una ventaja y se ha convertido en el punto de partida. Esto es exactamente lo que hace que un producto se parezca cada vez más a una utility.

Echemos un vistazo a estas dos imágenes:

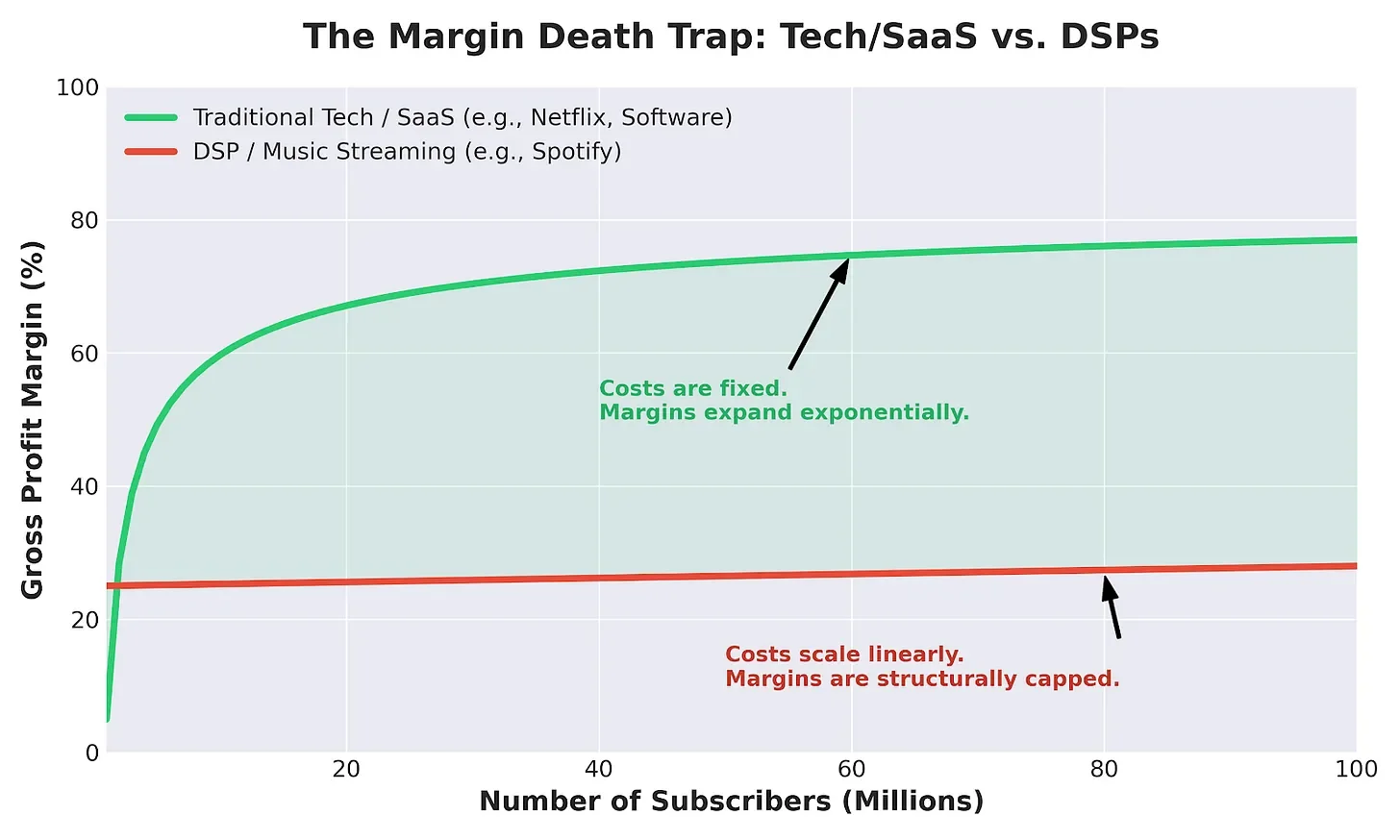

La primera imagen titulada “The Margin Death Trap”, contrapone una curva típica de software o SaaS, donde el margen se expande con escala, frente a otra propia de un DSP musical, donde los costes crecen de forma más lineal. La idea de fondo es correcta: un servicio musical no captura el mismo tipo de apalancamiento operativo que un software puro porque una parte muy relevante de sus ingresos se transfiere a titulares de derechos. Spotify explica que paga a los titulares de los derechos en función de streamshare y que aproximadamente dos tercios de sus ingresos musicales se destinan a royalties de grabación y publishing; además, en enero de 2026 afirmó haber pagado más de 11.000 millones de dólares a la industria musical en 2025.

Dicho esto, la imagen también simplifica demasiado. El gráfico rojo de la imagen parece sugerir márgenes casi inmóviles en la franja del 25% al 28%. Eso no coincide exactamente con la realidad pública más reciente de Spotify, cuyo margen bruto trimestral fue del 33,1% en Q4 2025. Así que la tesis de “márgenes estructuralmente peores que los de un SaaS puro” me parece válida, pero la curva concreta de la imagen no debería leerse como dato auditado.

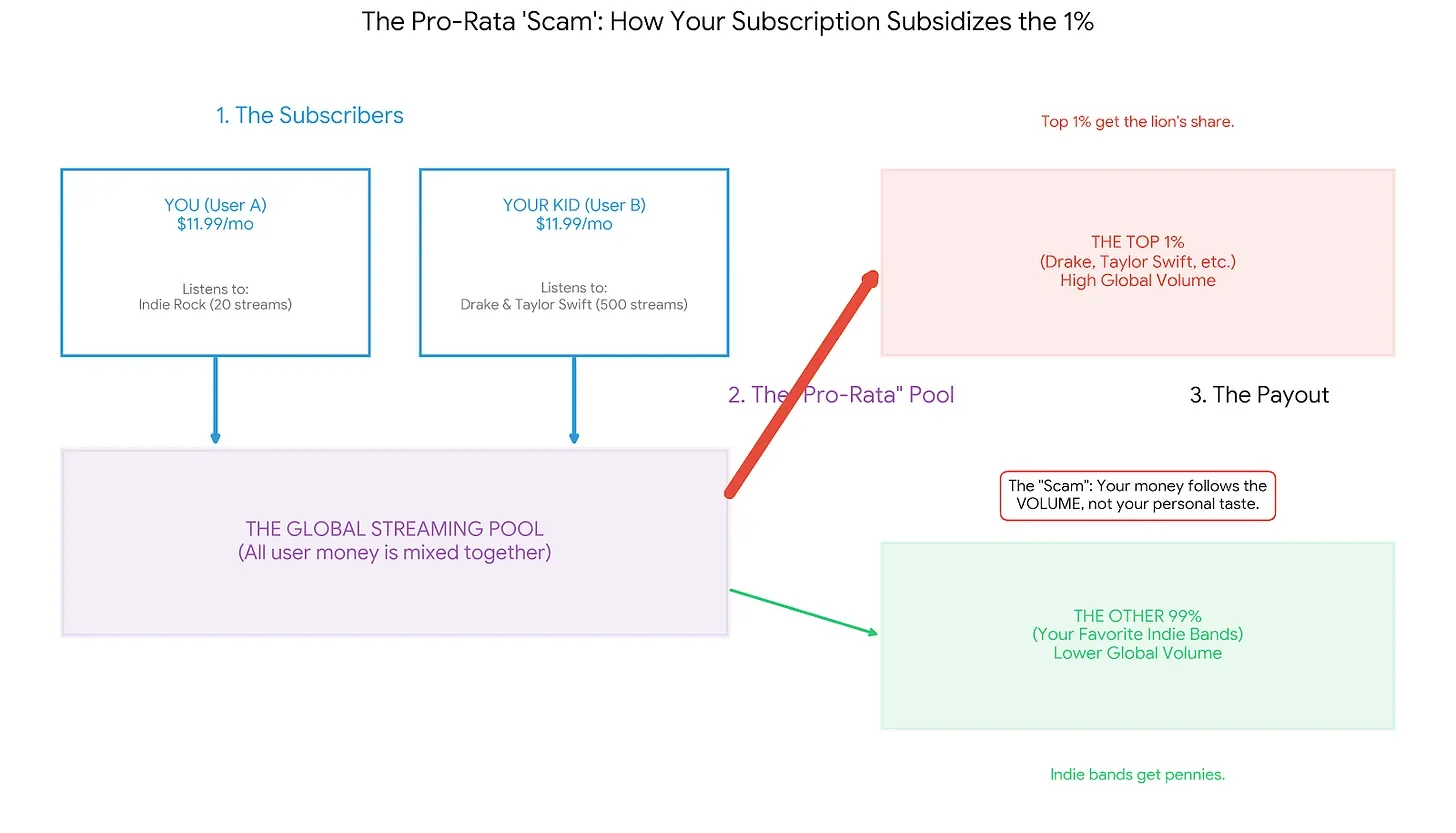

La segunda imagen, sobre el supuesto “pro-rata scam”, también es útil si se lee con precisión. Muestra a dos usuarios pagando una suscripción similar, pero con consumos muy distintos, y concluye que el dinero se mezcla en un gran pool global que termina favoreciendo al top 1% de artistas por volumen. Spotify explica oficialmente que no paga una tarifa fija por stream y que calcula los pagos mediante streamshare: cada mes, en cada mercado, el peso de un catálogo dentro del total de streams determina su participación en el royalty pool de ese mercado. En ese sentido, la crítica visual toca una verdad importante: el dinero no sigue de forma literal y personalizada el gusto individual de cada suscriptor, sino que entra en una lógica agregada de cuota de escucha.

Pero también aquí conviene bajar un punto el dramatismo: llamarlo “scam” es una formulación polemizante, no una descripción neutral. El sistema vigente puede criticarse por favorecer concentración o por no reflejar de manera intuitiva la voluntad individual del fan, pero no es un mecanismo oculto en el sentido estricto: Spotify lo explica públicamente en su documentación para artistas y en Loud & Clear. La discusión seria no es si existe o no, sino si ese modelo de reparto sigue siendo el más legítimo y eficiente para sostener una economía musical más equilibrada.

La mejor prueba de que Spotify conoce este problema de commoditización es su propio roadmap. La empresa no se está comportando como si el streaming de audio “a secas” fuera suficiente. En 2025 amplió el beta de vídeos musicales a más mercados y en diciembre lo extendió a usuarios premium en Estados Unidos y Canadá. En septiembre de 2025 lanzó lossless para Premium. En enero de 2026 expandió Prompted Playlist, una función que mezcla historial de escucha y prompts del usuario para crear playlists más personalizadas. Todo esto apunta en la misma dirección: salir del catálogo indiferenciado y construir una experiencia más rica, más personalizada y más difícil de comparar solo por precio o por tamaño de biblioteca.

Tampoco es casual que Spotify y Universal anunciaran en 2025 un nuevo acuerdo plurianual centrado en crecimiento, innovación y nuevas experiencias para artistas, compositores y fans. Cuando las majors y la principal plataforma global buscan nuevas fórmulas de colaboración, el mensaje de fondo es claro: el modelo base sigue funcionando, pero ya no basta. Hace falta añadir capas de valor, ya sea en vídeo, en nuevas ofertas de suscripción, en bundling o en herramientas de relación con el usuario.

Spotify no está enseñándonos la muerte del streaming, está enseñándonos un patrón clásico de la economía digital: cuando la oferta de contenido se vuelve abundante y casi intercambiable, el poder se desplaza hacia la interfaz, la recomendación, el bundle, la data y la relación de facturación con el usuario. En publicidad digital esto no nos debería sonar extraño. Llevamos años viendo lo mismo en search, social, retail media y CTV: el inventario importa, sí, pero el margen y el control suelen quedarse en la capa que organiza el acceso y captura la señal.

En el artículo sensacionalista del que te hablo se incluye una frase que dice “los artistas no deberían construir en terreno alquilado” no creo que deba tomarse como una tesis universal, pero sí recoge una ansiedad muy real del mercado: si la plataforma retiene la relación principal con el oyente, la capacidad del artista para convertir atención en comunidad, First-Party Data y monetización directa queda limitada. Por eso tantas conversaciones estratégicas en música giran ya menos en torno a “cómo conseguir más streams” y más en torno a “cómo aumentar el valor por fan”, no porque el streaming haya dejado de importar, sino porque por sí solo rara vez parece suficiente como sistema completo de negocio.

Y sin embargo, conviene no caer en otra caricatura. Spotify sigue siendo una máquina de escala enorme para descubrimiento, consumo y pagos a la industria. Su informe Loud & Clear 2026 afirma que 80 artistas generaron más de 10 millones de dólares anuales en royalties desde Spotify y que más de 1.500 artistas superaron el millón de dólares. Esos datos no prueban que el sistema sea justo para todos, pero sí muestran que el streaming sigue siendo una infraestructura central del negocio musical, no una reliquia que esté a punto de desaparecer.

Mi conclusión sería esta: Spotify no se muere, pero lo que empieza a agotarse es la fantasía de que el streaming, por sí solo, era el estadio final del negocio musical. Las imágenes que hemos adjuntado, ayudan precisamente a entender esa transición: la primera recuerda que no estamos ante un SaaS puro con márgenes infinitamente escalables. La segunda recuerda que el reparto del valor sigue siendo una batalla abierta, y ambas, leídas juntas, apuntan a la misma verdad: en la música digital, como en casi toda la economía de plataformas, tener acceso a todo no significa controlar nada. El verdadero poder sigue estando en quién posee la relación, la capa de decisión y la posibilidad de convertir uso en negocio recurrente.

Puntos clave:

Spotify sigue creciendo y hoy no encaja en una narrativa de colapso: cerró 2025 con 751 millones de usuarios activos mensuales, 290 millones de suscriptores premium, 33,1% de margen bruto trimestral y 701 millones de euros de beneficio operativo en Q4.

Lo que sí parece agotarse es el streaming como utility: Spotify, Apple Music, Amazon Music y TIDAL compiten con bibliotecas masivas muy parecidas, lo que obliga a buscar diferenciación fuera del simple acceso a canciones.

Hay una gran dificultad de capturar márgenes “tipo software” y la controversia del reparto pro-rata o streamshare, donde el dinero entra en pools agregados y no sigue de forma literal la preferencia individual de cada usuario

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.