La guerra por dejar de ser un DSP: lo que la nueva Wave de Forrester revela sobre Amazon Ads, Yahoo DSP y StackAdapt

Hay una regla no escrita en AdTech: cuando cambia el nombre de la categoría, cambia también el reparto de poder. Esto es exactamente lo que deja entrever la nueva edición de Forrester.

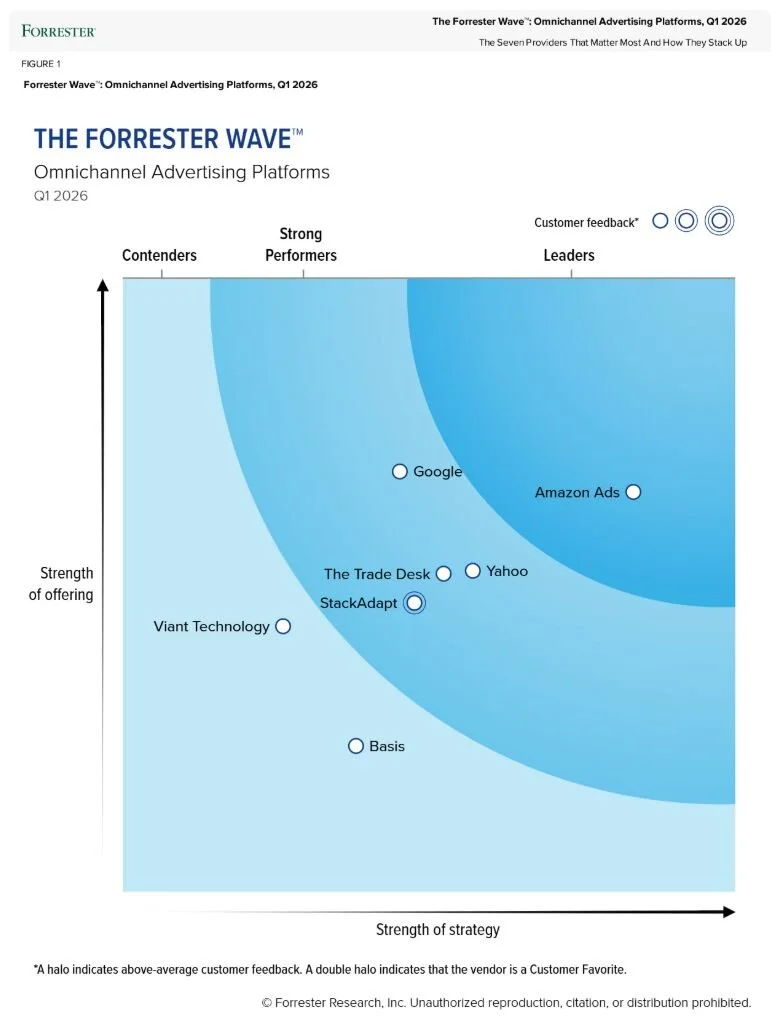

El informe de marzo de 2026 ya no habla de Omnichannel Demand-Side Platforms, como en 2023, sino de Omnichannel Advertising Platforms. Forrester lo enmarca además como su primera Wave dedicada a esta categoría y venía preparando el terreno desde octubre de 2025, cuando sostuvo que la categoría de los DSP’s había llegado a su límite y que las plataformas relevantes ya no solo compran medios: también orquestan audiencias, automatizan creatividad, resuelven identidad y despliegan agentes de IA.

Este es un matiz muy importante porque cuando un analista deja de mirar “DSPs” y empieza a mirar “advertising platforms”, la discusión se desplaza desde la puja hacia el sistema operativo del media. Ya no basta con tener pipes, bidding y reporting, ahora cuenta quién puede vender una propuesta completa de planificación, activación, medición, identidad, automatización y expansión a canales como CTV, commerce media, audio o DOOH. Forrester lo dice con bastante claridad: el futuro va “más allá del DSP”, y añade que todos estos nuevos OAPs priorizan commerce media.

En ese contexto, Amazon Ads ha hecho lo que cabía esperar de Amazon: utilizar el informe para consolidar una narrativa de plataforma total. Su comunicación oficial afirma que Forrester la reconoce como líder entre siete compañías evaluadas y reproduce varios puntos del perfil del vendor: que Amazon unificó su plataforma de demanda y su plataforma de commerce media, que su “authenticated graph” permite llegar de forma determinística a aproximadamente el 90% de los hogares en EE. UU. y que Ads Agent y Creative Agent mejoran la eficiencia de los equipos de medios y creatividad. El mensaje es cristalino: Amazon no quiere ser conocido como un DSP con inventario fuerte; quiere ser conocido como el hub del full-funnel advertising.

Esta ambición no sale de la nada. Amazon Ads lleva meses empujando herramientas como Ads Agent, que define como un compañero de IA “always-on” para planificar, lanzar y optimizar campañas, y Creative Agent, una solución con IA agéntica para desarrollar piezas creativas y campañas full-funnel. Sumado a su apuesta declarada por el full-funnel advertising, el paquete es coherente: menos interfaz táctica de compra y más entorno integrado donde data, activación, creatividad y automatización viven bajo una misma lógica comercial.

El DSP Yahoo está jugando otra partida: su comunicación oficial no presume de liderazgo, presume de posición. El resumen público de su anuncio afirma que Forrester la nombró Strong Performer y destaca una frase especialmente interesante: que los “savvy traders” que busquen una alternativa avanzada e interoperable a los walled gardens deberían considerar al DSP de Yahoo. Este es un matiz interesante porque Yahoo no está intentando parecerse a Amazon sino ocupar un espacio distinto: el de la plataforma sofisticada, abierta y conectable, capaz de competir no por cierre de ecosistema sino por flexibilidad.

La tesis encaja con la evolución reciente del producto. En enero de 2026, Yahoo DSP presentó capacidades de Agentic AI integradas en la plataforma y un marco llamado “Yours, Mine, and Ours”, que permite usar modelos propios del anunciante, agentes nativos de Yahoo o una combinación de ambos mediante MCPs y APIs. En paralelo, Yahoo sigue reforzando su propuesta de identidad: su solución ConnectID se presenta como interoperable con más de 35 CDPs y DMPs, y Yahoo la alimenta con una base de usuarios autenticados consentidos; en su material más reciente sobre el informe de Forrester, el resumen público eleva esa escala a aproximadamente 232 millones de usuarios autenticados.

Traducido a lenguaje menos corporativo: Yahoo está intentando vender a agencias y marcas una idea bastante concreta de independencia. No tanto “compra aquí porque lo tenemos todo”, sino “compra aquí porque no te encerramos”. En un mercado donde Amazon empuja commerce media, IA, grafo autenticado y full funnel, y donde Google y otros gigantes siguen operando desde posiciones de ecosistema fuerte, Yahoo busca valor en una palabra que llevaba tiempo cotizando por debajo de lo que merece: interoperabilidad.

StackAdapt, por su parte, ha optado por una narrativa aún más pragmática. Su página de acceso al informe señala que fue reconocida como Strong Performer en esta primera Wave y subraya que recibió feedback de clientes por encima de la media. Más relevante aún es dónde dice haber obtenido las puntuaciones más altas: onboarding, formación, soporte continuo, flexibilidad y transparencia en pricing y capacidades self-serve. No es un detalle menor; mientras otros venden músculo de ecosistema, StackAdapt vende reducción operativa de problemas.

Este posicionamiento no es casual: StackAdapt está hablando a un tipo de comprador muy concreto: equipos de marketing que quieren capacidad omnicanal sin cargar con el coste político, técnico y operativo de stacks heredados o demasiado fragmentados. De hecho, su propio framing del informe insiste en que la orquestación omnicanal no debería exigir “un ejército de ops” ni una infraestructura legacy compleja. Como discurso comercial está muy bien calibrado, porque ataca una fatiga real del mercado: demasiadas plataformas prometieron sofisticación y entregaron dependencia de especialistas, procesos lentos y costes ocultos de operación.

Lo interesante de ver juntos a Amazon, Yahoo y StackAdapt no es ver quién celebra más fuerte el informe de Forrester, sino entender cómo cada uno utiliza el mismo sello analítico para empujar una redefinición del mercado. Amazon quiere ser la plataforma full-funnel con commerce, CTV, creatividad e IA como capa nativa, Yahoo quiere ser la alternativa interoperable a los walled gardens, con identidad propia y agentes enchufables y StackAdapt quiere ser la opción usable, soportada y menos pesada en coste organizativo. Tres lecturas del mismo informe y tres estrategias de poder distintas.

Si estas plataformas dejan de ser simples herramientas de compra para convertirse en sistemas que planifican, recomiendan, automatizan, construyen creatividad, resuelven identidad y explican resultados, entonces empiezan a comerse tareas que durante años justificaron fee, equipo y capa de intermediación. No es que la agencia desaparezca, es que cambia el sitio desde el que crea valor: menos ejecución mecánica, más arquitectura, criterio, gobernanza de datos, negociación y diseño de la mezcla tecnológica.

También hay una segunda lectura, más política. En AdTech, los informes de analistas funcionan como munición comercial el mismo día en que salen, pero el pie de página siempre merece una mirada. Tanto Amazon como StackAdapt reproducen el aviso de Forrester de que la firma no respalda a ninguna compañía ni recomienda elegir proveedores únicamente por su rating. Es decir: el mercado convierte la Wave en trofeo, mientras el propio analista recuerda que no debería usarse como sustituto del criterio de compra. Esa tensión no invalida el informe, pero sí obliga a leerlo con menos ingenuidad.

En algunos posts en LinkedIn de empleados y directivos revisados para la preparación de este artículo también se afirma que Google y The Trade Desk habrían quedado como Strong Performers en esta edición, por debajo de Amazon, y que eso supondría un retroceso respecto a 2023.

La conclusión útil para el mercado español no pasa por decidir hoy quién “ha ganado” la Wave. Pasa por entender qué está diciendo Forrester sobre la dirección del sector. Si la propia firma sostiene que el DSP clásico se ha quedado corto y que la categoría se mueve hacia plataformas omnicanal con IA, identidad, automatización creativa y expansión hacia commerce media, entonces seguir evaluando partners solo por coste de compra, CPM o facilidad de acceso a inventario empieza a ser una forma de mirar 2026 con una plantilla de 2019.

En resumen, la noticia no es solo que haya un líder y varios Strong Performers. La noticia es que el mercado ya está librando otra batalla: quién consigue dejar de ser percibido como un DSP para convertirse en la capa central desde la que se gobierna el media, y en esa batalla, la taxonomía importa casi tanto como la tecnología, porque en publicidad digital, el que redefine la categoría suele llevar ventaja antes incluso de que empiece la puja.

Puntos clave:

Forrester ha lanzado su primera Wave sobre Omnichannel Advertising Platforms, y su propia tesis es que el mercado ha ido más allá del DSP clásico: ahora pesan más la IA agéntica, la creación de audiencias, la automatización creativa, la resolución de identidad y la capacidad de operar varios canales dentro de una sola plataforma.

Amazon, Yahoo y StackAdapt están usando el mismo informe para vender relatos muy distintos: Amazon empuja la idea de “hub full-funnel”; Yahoo se posiciona como alternativa interoperable a los walled gardens; StackAdapt explota la promesa de simplicidad operativa, soporte y menor fricción frente a stacks más pesados.

Para agencias y anunciantes, la lectura útil no está en la medalla sino en el desplazamiento de poder: la batalla ya no va solo de compra programática, sino de quién controla planificación, identidad, creatividad, activación, medición y automatización dentro de un mismo sistema.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN