El desafío del Retail Media 2.0: romper los muros para escalar

Durante años, el relato fue sencillo: el retail media sería el tercer gran canal digital tras search y social. Los números parecían darle la razón: tasas de crecimiento de doble dígito, presupuestos migrando desde TV y performance, y retailers descubriendo que los datos de compra valen más que los márgenes de producto.

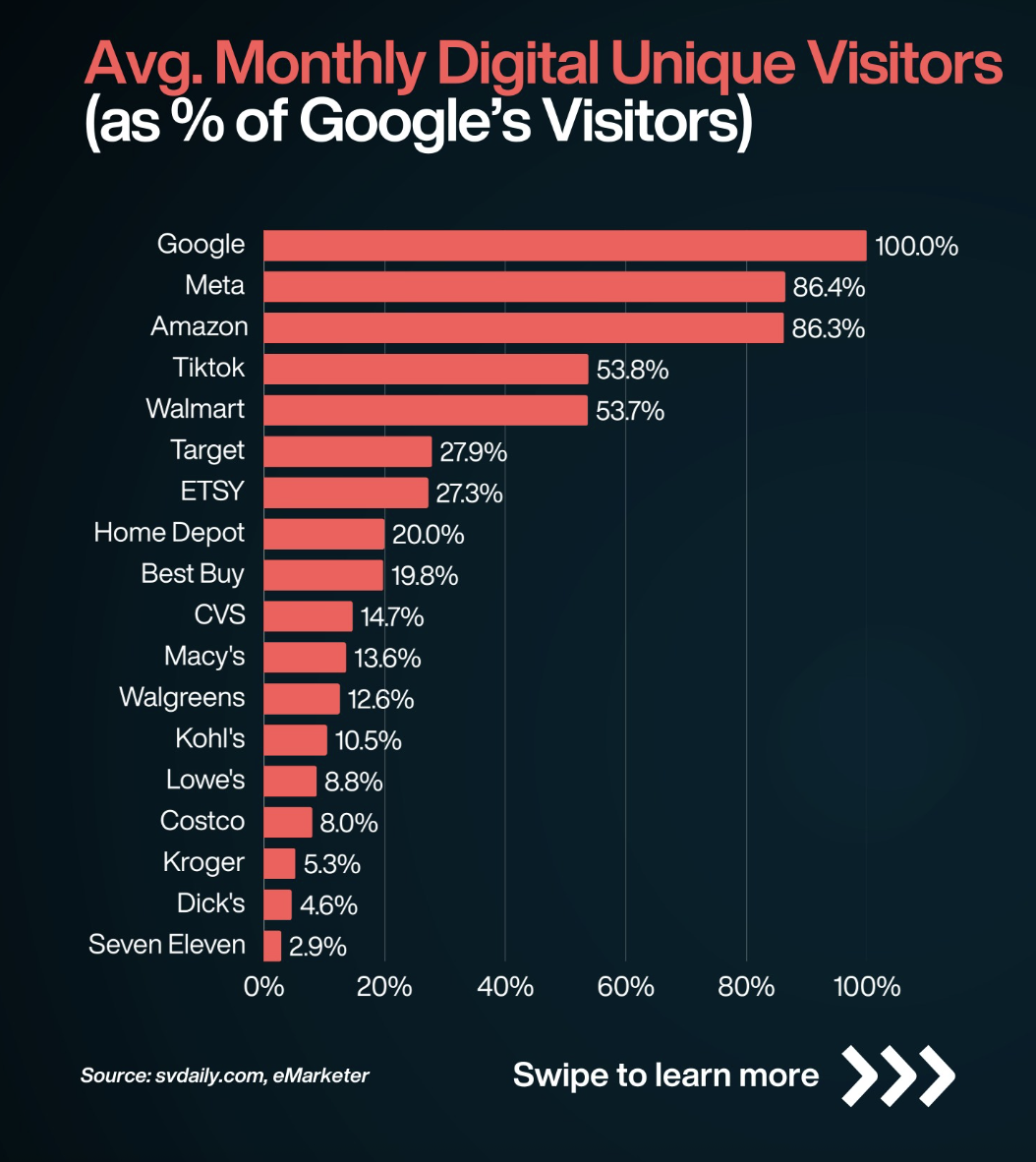

Pero las cifras más recientes invitan a matizar el entusiasmo. Según datos de eMarketer, solo Amazon (86,3%) y Walmart (53,7%) alcanzan más de la mitad de la audiencia digital de Google. A partir de ahí, la curva cae en picado: Target (27,9%), Etsy (27,3%), Home Depot (20%), Best Buy (19,8%), CVS (14,7%), Macy’s (13,6%), Walgreens (12,6%), Kohl’s (10,5%), Lowe’s (8,8%), Costco (8%), Kroger (5,3%), Dick’s (4,6%) y 7-Eleven (2,9%).

De las más de 80 redes de retail media activas en EEUU, 68 no alcanzan ni el 5% del tráfico digital de Google... y ahí está el problema estructural: el retail media es un fenómeno data-rich pero reach-poor.

La trampa del “trade marketing” digital

La industria copió el modelo de Amazon sin entender sus fundamentos. Amazon Ads nació como una extensión natural de un marketplace con millones de búsquedas transaccionales diarias. Su masa crítica permite vender datos, audiencias y medios en un mismo entorno cerrado sin depender de intermediarios. El resto de retailers intentó replicar esa fórmula con audiencias propias mucho menores, entornos fragmentados y escasa interoperabilidad. El resultado: walled gardens diminutos que generan ingresos, pero no escala.

En la práctica, el retail media fuera del top 2 se ha convertido en una sofisticada reencarnación del trade marketing tradicional: patrocinios puntuales, inversiones condicionadas por relaciones comerciales y una atribución limitada al entorno del retailer. Para las marcas, esto se traduce en ineficiencia: múltiples paneles, métricas no comparables y una curva de aprendizaje que frena la expansión del canal.

Dos salidas posibles (y una advertencia)

El diagnóstico es claro: el retail media no necesita más data, sino más escala y esto pasa por dos vías complementarias:

Abrir los muros: Permitir que los grandes DSP’s accedan al inventario de Sponsored Products y Display mediante RTB controlado. La programática puede actuar como el cemento que conecte inventario, audiencias y medición. Se trata de un enfoque interoperable que permitiría activar audiencias de retailers dentro de ecosistemas como The Trade Desk, DV360 o Amazon Marketing Cloud, reduciendo fricción y aumentando alcance.

Reducir la fricción dentro del propio jardín: Ofrecer experiencias full-funnel reales que integren onsite, offsite, in-store y CTV. No basta con mostrar un banner en la web del retailer: la clave está en conectar datos de compra, comportamiento y exposición para demostrar incrementabilidad, no solo impresiones.

La tercera vía y quizá la más compleja es la colaboración entre retailers. Modelos como Carrefour Links o la alianza de Boots y Tesco en Reino Unido apuntan hacia redes colectivas que comparten tecnología, datos y métricas bajo un mismo estándar, pero en Estados Unidos, la fragmentación sigue siendo la norma.

Europa mira y aprende (por ahora)

En Europa, el mercado de retail media aún está en fase de consolidación. Los grandes grupos como Tesco, Carrefour, Ahold Delhaize, Sainsbury’s, etc. han aprendido del caos estadounidense y apuestan por partnerships tecnológicos más abiertos y colaboraciones paneuropeas. En España, el reto será evitar caer en la misma trampa de los “mini-gardens” sin interoperabilidad. Si cada retailer construye su red sin conexión al resto del ecosistema, la inversión acabará concentrándose en Amazon, Walmart Connect (EU) y los canales de performance tradicionales.

La próxima batalla no será por los datos, sino por la capacidad de integrarlos sin perder control ni transparencia.

Puntos clave:

El 85% de las RMNs estadounidenses no alcanza ni el 5& del alcance digital de Google, lo que limita su capacidad de captar inversión.

El modelo cerrado de “walled gardens” replica los errores del trade marketing, generando fricción y falta de comparabilidad.

La solución pasa por abrir el inventario vía RTB y construir verdaderas experiencias full-funnel conectadas, antes de que la burbuja de crecimiento del retail media empiece a desinflarse.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.