El espejismo del Retail Media europeo: fragmentación, dependencia y oportunidades perdidas

Salvatore Cospito, CEO de REETMO, socio de PROGRAMMATIC SPAIN e impulsor del Retail Media en este nuestro país, creó un grupo de WhatsApp para generar un sitio de debate en torno al Retail Media en el que ya estamos 98 profesionales del sector. La semana pasada Xavi Garrido, compartió con el grupo un reporte de eMarketer que habla sobre el estado del arte del Retail Media en Europa, haciendo especial foco en Francia, Alemania e Inglaterra.

Nos pareció super interesante y tras desgranar el reporte nos ha quedado un artículo super chulo que puedes leer a continuación.

Fragmentación. Esa es la palabra que más suena en los despachos de los responsables de inversión publicitaria cuando se menciona Retail Media Networks (RMNs) en Europa. Y no es solo una queja operativa, es el síntoma de una industria que ha crecido demasiado rápido, con demasiados actores y sin una infraestructura común que lo sostenga.

Según eMarketer, hoy operan más de 100 RMNs distintas en Europa, pero no hay interoperabilidad ni estándares de medición transversales ni DSPs que integren de forma nativa los inventarios on-site. ¿Y cual es el resultado? La mayor palanca de crecimiento digital del continente avanza... pero con el freno de mano puesto.

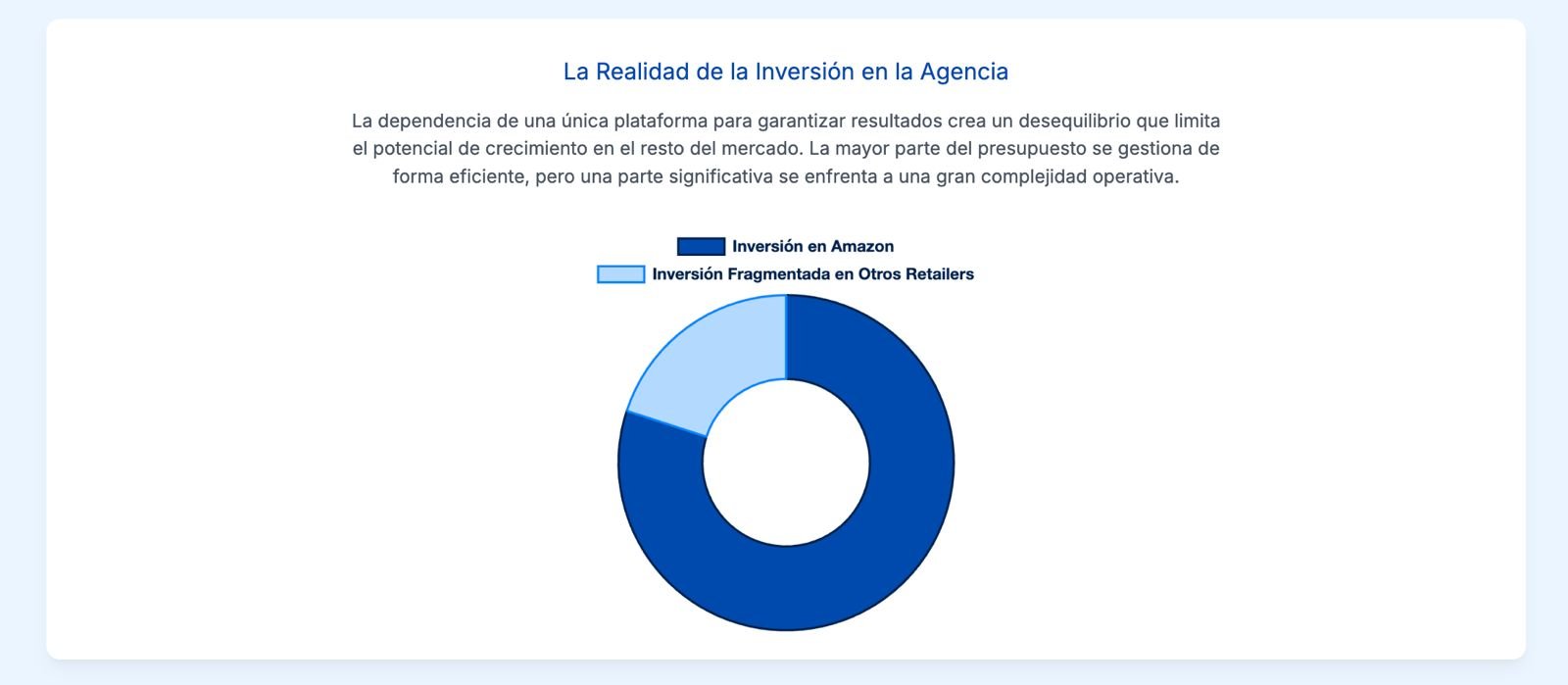

Amazon sigue reinando, pero su reinado se agrieta

Amazon representa hasta el 80% del gasto en retail media en Alemania, mientras que en Francia y Reino Unido, su cuota ronda el 70%. La razón no es solo la escala, sino la percepción de seguridad operativa que Amazon garantiza frente a un ecosistema que podemos considerar fragmentado, incierto y sin estándares comunes. Pero esta dominancia no es estructural; como señala eMarketer, más del 20% del mercado está disponible para otros players. El problema es que ese 20% está dividido entre decenas de propuestas sin coordinación, lo que multiplica los costes operativos, los puntos de integración y los ciclos de aprendizaje para las agencias.

Fragmentación: el elefante en la sala

Los datos de IAB Europe (julio 2024) confirman que la fragmentación es el principal obstáculo para que los buyers escalen inversión en Retail Media. Cada RMN implica una tecnología distinta, una forma de medir diferente y una curva de onboarding nueva. Y no estamos hablando solo de complejidad, hablamos de algo peor: desconfianza. Un director de medios no puede justificar ante su CFO una inversión significativa en un canal que no ofrece trazabilidad ni comparabilidad estandarizada, más allá de Amazon.

IAB ha lanzado iniciativas que son muy loables, como el Retail Media Measurement Framework o su nuevo programa de certificación en Retail Media, pero llegan tarde. Mientras tanto, las marcas siguen gestionando 15 integraciones distintas para lograr lo que en social o display hacen desde una única plataforma.

La paradoja de la Open Web: ¿suma o resta?

Como apunta Salva Cospito, integrar RMNs en DSPs generalistas no es una solución mágica: la Open Web no garantiza blacklists, ni exclusividad, ni protección frente a Amazon, al contrario, una BID request lanzada en abierto puede acabar beneficiando a los de siempre, y penalizando a quienes intentan construir una alternativa. Por otro lado, los SSPs tampoco tienen la capacidad (ni el incentivo) de resolver esta fragmentación si no hay una capa de decisión unificada. Sin un DSP especializado en retail media, simplemente están conectando fuentes heterogéneas a un sistema que no ha sido diseñado para ello.

2026: el año de los DSPs de Retail Media

Todo apunta a que el punto de inflexión vendrá cuando el ecosistema madure lo suficiente para justificar la creación (o adopción masiva) de un DSP nativo para RMNs, uno que entienda los datos transaccionales, que permita activaciones on-site, off-site y CTV en el mismo flujo y que integre medición omnicanal. En definitiva, que simplifique la vida del planner, porque si algo queda claro en el informe de eMarketer es que el verdadero potencial del retail media está fuera de las páginas de producto: en CTV, como prueban las alianzas de Roku con Currys o ITV con Tesco, en el In-store Retail Media, como los 3.200 displays de Tesco o las pantallas en pasillos de Sainsbury’s y en la medición full-funnel, como señala Alexia Nakad (LiveRamp) “conectar datos transaccionales offline con campañas digitales para cerrar el ciclo.” y si todo esto no se puede gestionar desde un único punto... no escalará.

Commerce media: la expansión del modelo más allá del retail

El modelo RMN está contagiando a otras industrias: bancos, neobancos, plataformas de viajes, redes sociales, … Revolut, PayPal, Expedia, TikTok Shop todos están construyendo su commerce media network y todos lo hacen con una lógica común: convertir sus entornos de transacción en espacios de monetización publicitaria.

La ventaja que tienen estos players: menos fragmentación, más control sobre el dato y mayor capacidad de estandarización. El riesgo para los retailers tradicionales: que el modelo que ellos inventaron lo escalen otros con más músculo técnico y visión unificada.

Puntos clave:

Fragmentación, no tecnología, es el principal freno para escalar el retail media en Europa. Hay más de 100 RMNs en funcionamiento, sin interoperabilidad ni estándares comunes.

La falta de un DSP nativo para retail media impide una orquestación efectiva de medios on-site, CTV e in-store, lo que ralentiza la inversión y favorece a Amazon.

El futuro del modelo está en el commerce media, donde sectores como banca, viajes y social ya están construyendo redes publicitarias más escalables y menos fragmentadas que las del retail tradicional.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.