La inversión publicitaria se mantiene estable entre enero y septiembre y suma 4.217 millones de euros

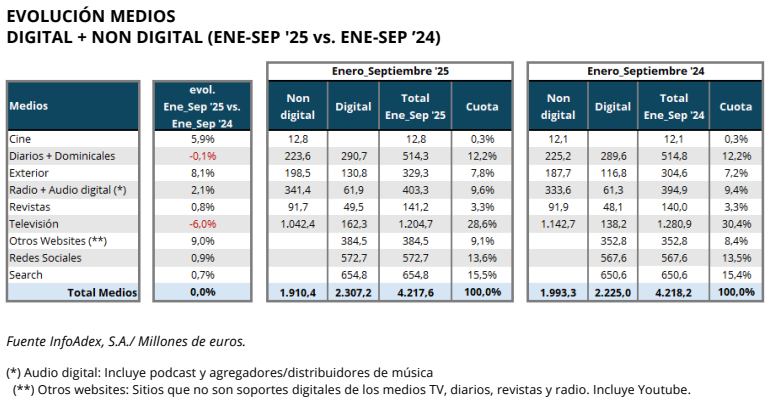

La inversión publicitaria en España cerró los nueve primeros meses de 2025 prácticamente plana, con 4.217,6 millones de euros, apenas por debajo de los 4.218,2 millones del mismo periodo de 2024, según el informe mensual de InfoAdex recién publicado. El nuevo marco metodológico distingue explícitamente el componente digital y non-digital en cada medio para ofrecer una lectura más granular del mercado.

Por volumen, Televisión se mantiene como primer medio con 1.204,7 millones, aunque retrocede un 6% interanual. Le siguen Search, que avanza un 0,7% hasta 654,8 millones, y Redes Sociales, que crece un 0,9% hasta 572,7 millones. En el cuarto puesto, Diarios y Dominicales suman 514,3 millones (-0,1%), mientras Radio + Audio digital alcanzan 403,3 millones (+2,1%). Destaca el tirón de Otros websites (sitios que no son soportes digitales de TV, diarios, revistas y radio e incluyen YouTube) con 384,5 millones (+9,0%), así como Exterior, que asciende a 329,3 millones (+8,1%). Revistas totaliza 141,2 millones (+0,8%) y Cine registra 12,8 millones (+5,9%).

Dentro de la televisión lineal, la inversión cae un 8,8% en el acumulado de enero–septiembre. En televisiones nacionales en abierto, el descenso es del 9,5% hasta 931,8 millones y una cuota del 89,4%. Atresmedia baja un 8,7% con 439,3 millones (42,1% de cuota) y Mediaset España retrocede un 9,5% con 427,8 millones (41,0%). Las autonómicas caen un 0,4% hasta 58,7 millones (5,6% de cuota) y los canales de pago disminuyen un 4,7% hasta 50,3 millones (4,8%). InfoAdex recuerda que, a efectos del análisis, bajo “grupo” se integran los canales TDT 100% propiedad de cada cadena.

En paralelo al nuevo desglose digital/non-digital, InfoAdex incorpora en esta nota datos estimados para ciertos soportes no controlados directamente, apoyados en información declarada por el mercado. Por ello, advierte que las cifras publicadas pueden no coincidir con las que se obtienen en sus herramientas de usuario. Los medios más afectados por esta medida son Radio, Exterior, Televisión y, especialmente, Digital.

En conjunto, el periodo enero–septiembre dibuja un mercado estable con fortaleza en Exterior y un empuje digital diversificado (sobre todo en “Otros websites”), frente al ajuste de la TV lineal. Para anunciantes y agencias, el refinamiento metodológico aporta mayor comparabilidad por medio y mejores señales para la asignación de presupuestos en el tramo final del año, alineando la medición con los cambios de consumo y de distribución de inventario entre propiedades propias y plataformas.