La inversión publicitaria en España cae un 3% en el primer semestre de 2025

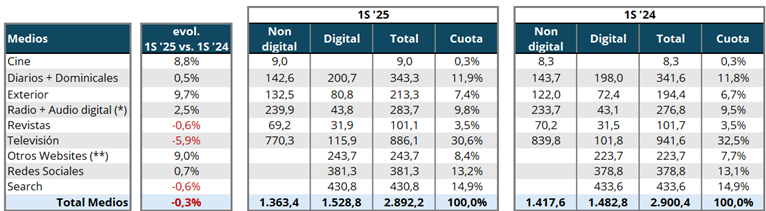

Según el último informe publicado por InfoAdex, la inversión publicitaria en España durante el primer semestre de 2025 ha caído un 3%, situándose en 2.892,2 millones de euros, frente a los 2.900,4 millones registrados en el mismo periodo de 2024. Esta ligera contracción se produce en un contexto de transformación acelerada en los hábitos de consumo de medios, donde el modelo lineal pierde fuerza y los canales digitales, aunque no inmunes, muestran mayor resistencia.

Medio a medio

Televisión, aún siendo el medio con mayor volumen de inversión, ha sufrido un descenso notable del 5,9%, cerrando el semestre con 886,1 millones de euros. La caída es aún más marcada si se analiza el caso particular de la televisión lineal, que retrocede un 8,3%, afectando especialmente a las grandes cadenas generalistas.

Atresmedia pierde un 8,0%, alcanzando los 324,7 millones de euros.

Mediaset España, con un descenso del 9,4%, queda en 315,9 millones.

Las autonómicas prácticamente se mantienen (-0,3%), mientras que los canales de pago retroceden un 4,2%.

Este comportamiento refuerza la sensación de fragilidad del formato televisivo tradicional, cada vez más presionado por el auge de plataformas de vídeo bajo demanda, el cambio generacional en los hábitos de consumo y las expectativas de medición más precisas por parte de los anunciantes.

En el entorno digital, el resultado es mixto. Aunque Search (segunda fuente de inversión) cae un 0,6%, otras áreas como redes sociales (+0,7%), otros websites (+9,0%) y radio + audio digital (+2,5%) presentan una evolución más favorable. En total, el canal de Social Media se consolida como el tercero en volumen de inversión, con 381,3 millones de euros en el semestre.

Los medios tradicionales impresos, como Revistas, no logran frenar su declive, registrando una caída del -0,6%, mientras que Diarios y Dominicales sorprenden con un ligero aumento del +0,5% (hasta los 343,3 millones), probablemente beneficiados por su apuesta por la digitalización y los modelos híbridos de distribución.

Buen rendimiento en Exterior, Cine y Audio

Los medios que han demostrado mayor capacidad de recuperación y crecimiento han sido:

Exterior, que escala un 9,7% hasta los 213,3 millones, impulsado por campañas omnicanal y mayor movilidad urbana.

Cine, aumenta un 8,8% (hasta 9 millones), continuando su reactivación pospandemia, ganando atractivo para experiencias de alto impacto.

Radio + Audio digital, que alcanza los 283,7 millones (+2,5%), reflejando el auge del audio on-demand, los pódcast y la publicidad programática en entornos sonoros.

Este comportamiento refleja la diversificación del mix de medios, donde los anunciantes buscan entornos menos saturados y formatos más experienciales, que les permitan diferenciarse y construir marca con mayor eficacia.

Perspectivas para el resto del año

El balance del primer semestre plantea retos importantes para el segundo tramo del año. La contención del gasto por parte de algunos sectores, la evolución macroeconómica europea y el rendimiento de las grandes campañas de verano y Navidad marcarán el cierre de 2025.

En paralelo, se espera un mayor protagonismo de canales como Retail Media, Influencer Marketing y CTV (Connected TV), cuya integración en los informes estándar aún está en fase de desarrollo, pero que representan fuentes crecientes de inversión.

La industria publicitaria afronta una etapa de redefinición de métricas, atribución y eficiencia en la planificación. Las marcas, cada vez más orientadas a resultados, deberán equilibrar inversión en performance y construcción de marca, en un escenario donde la confianza en los datos y la calidad del inventario serán claves.

Nota de prensa