Los broadcaster europeos están transformando sus negocios

En el segundo trimestre de este año, la cadena británica ITV superó discretamente un hito importante. Los ingresos de su productora, ITV Studios, superaron a los de su segmento de medios y entretenimiento, la mayor parte de los cuales procede de la publicidad.

La debilidad del mercado publicitario ha contribuido a ello. Los ingresos publicitarios totales de ITV disminuyeron un 11% interanual, lo que provocó una caída general de los ingresos de medios y entretenimiento. Pero el cambio de equilibrio también representa una reorientación consciente de los esfuerzos de ITV. La presentación de ITV que acompaña a los resultados habla de "reposicionar la cadena hacia los motores de crecimiento de ITV Studios y el negocio digital de M&E".

ITV no está sola en esta reestructuración. En toda Europa, las cadenas se han replanteado de dónde proceden exactamente sus ingresos ante el estancamiento de la inversión publicitaria en televisión. Comparando la composición de los ingresos totales de hace cinco años con su situación actual, podemos hacernos una idea de cómo se está produciendo esta transformación en todo el continente.

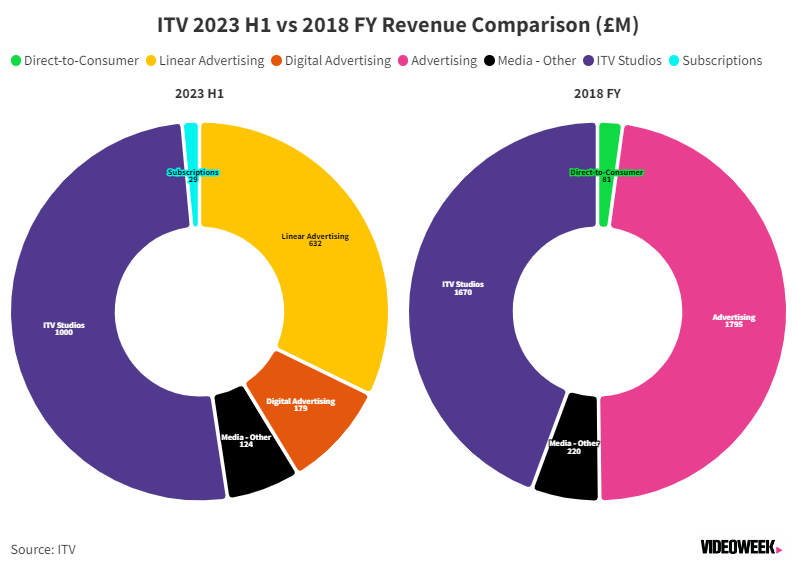

ITV

Hace cinco años, mientras que el segmento de medios de comunicación y entretenimiento de ITV (que abarca todo lo que no sea ITV Studios) constituía la mayor parte del negocio de la cadena, la publicidad era ya menos de la mitad de los ingresos totales. La publicidad direct-to-consumer (que no incluía los ingresos publicitarios de los servicios de streaming) era un segmento pequeño pero en crecimiento. Además, ITV aún no separaba en sus informes financieros los ingresos publicitarios digitales de los lineales.

En 2023, el panorama ha cambiado. ITV Studios representa ahora algo más de la mitad de los ingresos de la cadena. ITV ahora informa de los anuncios digitales por separado de los lineales, y aunque los ingresos de los primeros han crecido, siguen siendo mucho menores que los lineales. Aunque se trata de un segmento en expansión, el crecimiento no ha sido lo suficientemente rápido como para evitar una caída general de los ingresos publicitarios.

El realtivo declive de"suscripciones también es interesante. Ya en 2018, ITV tenía grandes esperanzas en los ingresos D2C, con el objetivo de alcanzar al menos 100 millones de libras en ingresos anuales D2C para 2021. Los cambios en la forma en que ITV informa han oscurecido su progresión, ya que el segmento D2C incluía más que solo los ingresos por suscripción. No obstante, las suscripciones a servicios como Hub+ y BritBox eran un componente importante. El hecho de que los ingresos totales por suscripciones fueran de sólo 29 millones de libras en el primer semestre del año sugiere que esta estrategia no ha funcionado como se esperaba.

RTL

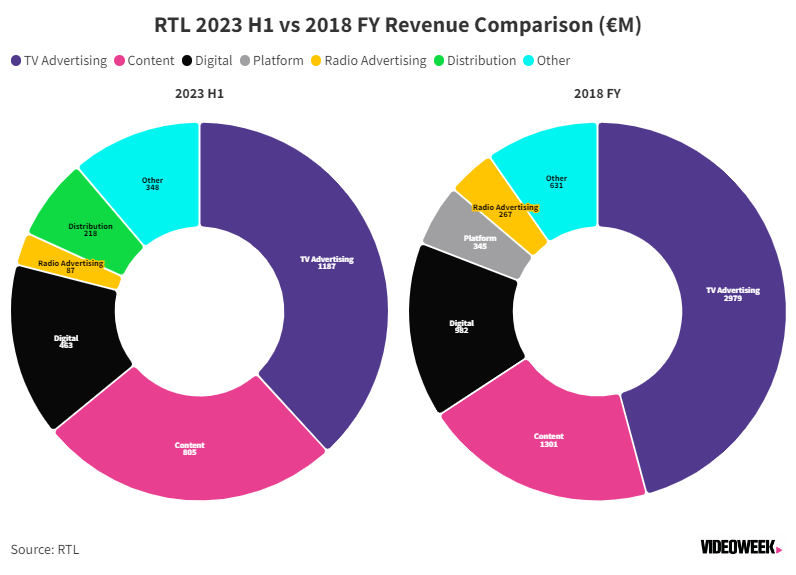

La evolución de RTL en los últimos cinco años refleja en cierto modo la de ITV. Al igual que ITV, los ingresos por publicidad lineal han experimentado una caída significativa en el mix de ingresos de RTL. Mientras tanto, los contenidos, que cubren las fuentes de ingresos de producción de RTL, han crecido sustancialmente.

Lo que es particularmente interesante en el caso de RTL es que los ingresos digitales han disminuido en porcentaje de los ingresos totales, a pesar de que el crecimiento del negocio de streaming de RTL es una de las principales prioridades de la empresa.

Un par de factores explican esta caída. La venta de la plataforma SpotX a Magnite ha tenido un efecto significativo, así como otros ajustes en los flujos de ingresos que RTL clasifica como digitales. Y los ingresos por streaming, una parte importante de la estrategia digital de RTL, se concentran en el segmento de "distribución", cuyo análogo en 2018 es el segmento de "plataforma". Este segmento ha crecido significativamente. Y dado que los ingresos por streaming son una de las principales prioridades de RTL, la empresa espera que esta porción del pastel crezca significativamente en los próximos años.

TF1

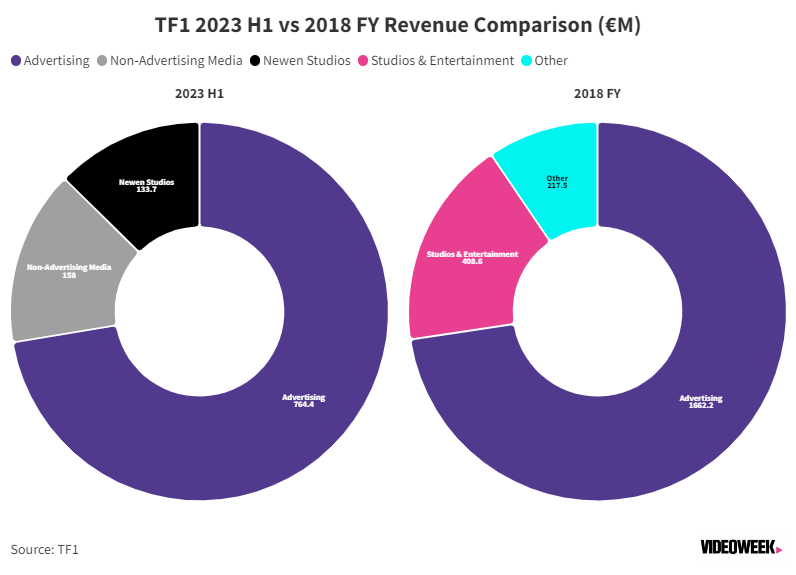

En contraste con ITV y RTL, la publicidad como porcentaje de los ingresos totales parece haber cambiado bastante en el primer semestre de este año en comparación con hace cinco años. E incluso el peso interno de los ingresos publicitarios totales no parece haber cambiado mucho. En 2018, TF1 dijo que los ingresos publicitarios de televisión lineal representaron alrededor del 90,3 por ciento de los ingresos publicitarios totales. Mientras tanto, en el primer semestre de 2023, los ingresos publicitarios del servicio de streaming MYTF1 ascendieron a menos del siete por ciento de los ingresos publicitarios totales, lo que sugiere que la televisión lineal sigue contribuyendo a la gran mayoría (aunque la naturaleza de algunos de estos ingresos publicitarios de televisión habrá cambiado, a medida que crece el negocio de anuncios lineales direccionables de TF1).

El principal cambio que se desprende de los gráficos anteriores es simplemente el cambio en la forma de informar de TF1, que separa su rama de producción Newen Studios de su sección de estudios y entretenimiento, lo que sugiere su creciente importancia para la empresa.

ProSiebenSat.1

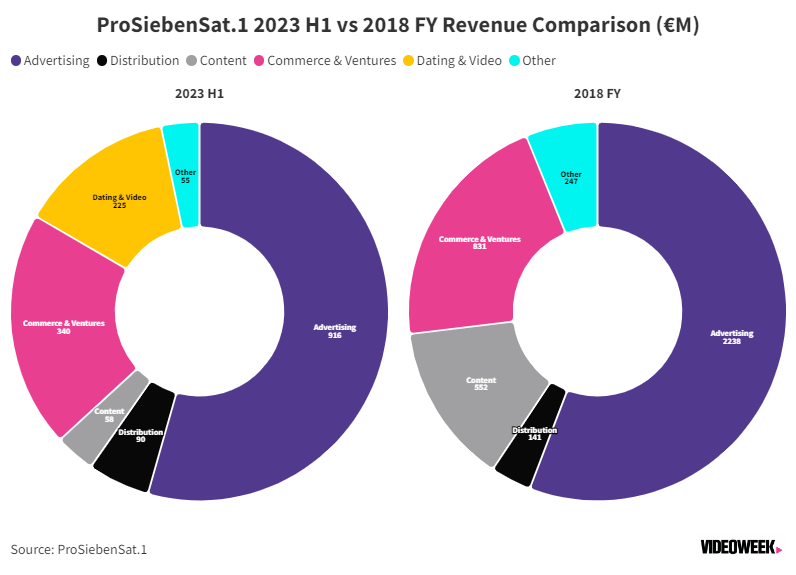

Como en el caso de TF1, la publicidad sigue siendo el mayor contribuyente a los ingresos globales de ProSiebenSat.1, a pesar de la lentitud del mercado de anuncios de televisión en el primer semestre de este año. Y aunque la parte del pastel que corresponde a la publicidad es menor que en 2018, esta caída no ha sido tan pronunciada como en otros casos.

Fuera de la publicidad, se ha producido una importante remodelación de la combinación de ingresos de ProSieben. Mientras que el contenido ha sido una fuente clave de fortaleza para varios otros radiodifusores europeos, los ingresos por contenido se han reducido para el negocio alemán debido en gran parte a su venta de la rama de producción estadounidense de Red Arrow Studios (que generó 218 millones de euros en 2021).

Mientras tanto, las citas y el vídeo, un segmento completamente nuevo, representan una proporción pequeña pero significativa de los ingresos totales de ProSieben.

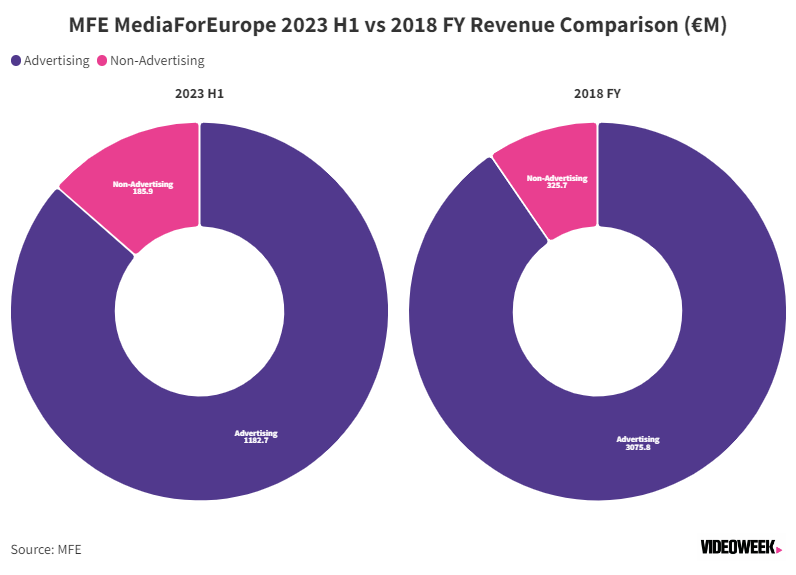

MFEMediaForEurope (anteriormente Mediaset)

De todos los broadcasters europeos mencionados, el gráfico de ingresos de MFEMediaForEurope es el más sencillo. La empresa no da mucha información sobre la composición interna de sus fuentes de ingresos publicitarios y no publicitarios.

Todo lo que podemos ver es que MFEMediaForEurope era y es muy dependiente de los ingresos publicitarios. Si bien la parte no publicitaria del pastel ha crecido, esto se debe principalmente a una disminución de los ingresos publicitarios (ya que los ingresos no publicitarios del primer semestre de este año no han crecido mucho en proporción a sus niveles de todo el año 2018).

Viaplay

En el otro extremo del espectro, la composición de los ingresos de Viaplay parece drásticamente diferente en el primer semestre de este año en comparación con 2023.

Los ingresos publicitarios son una parte menor de los ingresos totales de Viaplay ahora que en 2018, pero Viaplay siempre ha sido menos dependiente de los anuncios que otros organismos de radiodifusión enumerados aquí. Pero el principal cambio ha sido el mayor enfoque en su negocio de streaming Viaplay (que toda la compañía, anteriormente conocida como NENT, fue renombrada después del año pasado). Viaplay representa ahora la mayor parte de los ingresos de la empresa (lo que ha mermado el segmento de "suscripciones lineales y otros", debido a que las relaciones con los consumidores se han trasladado a Viaplay).

Mientras tanto, NENT Studios, que antes era su propio segmento, ha desaparecido del panorama debido a una serie de ventas. Aunque la unidad sigue existiendo como Viaplay Studios, ahora se encuentra en la parte de "otros" de "suscripciones lineales y otros".

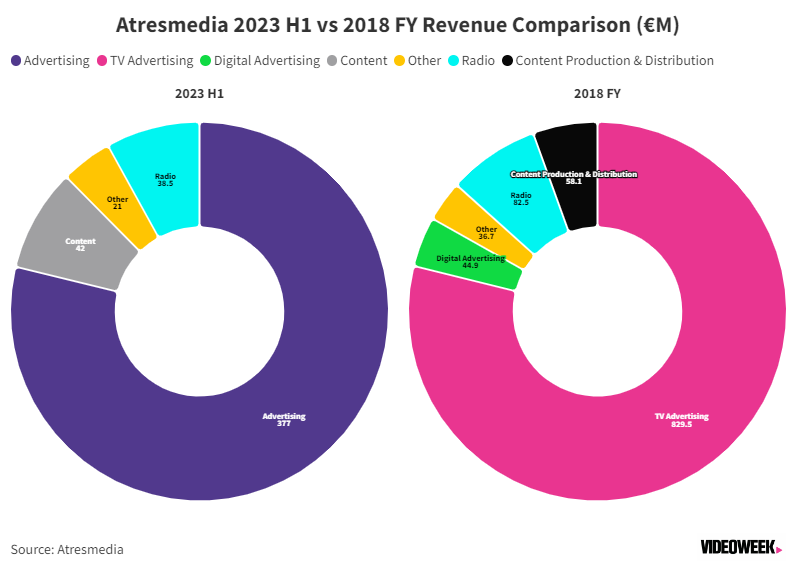

Atresmedia

Mientras que cabría esperar que las cadenas empezaran a desglosar los ingresos por publicidad digital por separado de otros ingresos por televisión a medida que este segmento crece, Atresmedia ha ido en la dirección opuesta. Pero podemos ver una caída general en los ingresos publicitarios como porcentaje de los ingresos totales: los ingresos publicitarios totales ahora representan aproximadamente la misma proporción de las ganancias de Atresmedia que los ingresos publicitarios de televisión por sí solos en 2018.

Mientras tanto, la producción y distribución de contenidos ha experimentado un crecimiento significativo, aunque como porcentaje global de los ingresos de la cadena española, sigue siendo relativamente pequeño. En definitiva, Atresmedia sigue dependiendo en gran medida de la publicidad, a pesar de contar con otras fuentes de ingresos.

Fuente: Videoweeek