‘Grupos de marketing y comunicación españoles que cotizan en bolsas europeas’, por Daniel Casal

El sector de marketing y comunicación en España, particularmente entre las compañías que cotizan en bolsas europeas, presenta un panorama fascinante desde la perspectiva del análisis financiero. A través de un examen exhaustivo de elementos financieros clave tales como la facturación, el margen bruto, EBITDA, ingreso neto, y diversos ratios financieros, podemos identificar las dinámicas subyacentes que impulsan las estrategias de estas entidades. Este análisis se centra en desglosar y entender el significado de estos datos financieros, proporcionando así una visión clara de la salud y el posicionamiento estratégico de las compañías dentro del sector.

Hemos elegido las compañías en función de diferentes criterios. Uno, que pertenezcan al mundo del marketing y la comunicación; dos, que sean españolas; tres, que coticen en bolsa, ya que sus datos son públicos. Entre estos criterios nos aparecen seis compañías para analizar.

Fuente finchat.io

Jungle21, ecosistema de agencias creativas, liderada por Agustín Vivancos, cotiza en la bolsa francesa Euronext Paris bajo el índice ENXTPA-MLJ21 desde febrero del 2022.

Mio Group, consultora de Marketing de la familia Arbeloa, Cotiza en el BME Growth, mercado para las PYMES de BME, bajo el índice BME-MIO, desde julio del 2021.

Llorente y Cuenca (LLYC), se estrena en el parqué en julio del 2021 igual que Miogroup y lo hace también en el el BME Growth (BME-LLYC). Tras el triste fallecimiento de su fundador José Antonio Llorente, toma las riendas de la consultora Alejandro Romero, CEO global del grupo.

Secuoya grupo de comunicación, es la más veterana del parqué, se estrenó en el entonces mercado alternativo bursátil (MAB, actual BME Growth) en julio del 2011. Hemos dudado si incluir esta compañía en el estudio comparativo ya que de todas es, quizás, la que por su naturaleza menos tiene que ver con marketing y más con comunicación. Pero la expansión sus servicios como Nexus, Xrealitystudios o Secuoya Studios la mete de lleno en la creación de contenidos para marcas. Liderada por Raúl Berdonés cotiza bajo el índice BME-SEC.

ISPD Network. La firma surge de la integración de Rebold y Antevenio en 2020, Antevenio fue la primera pyme española en salir a bolsa, en el año 2007. La compañía, propiedad de la familia Rodés, cotiza en el Euronext Growth de París ENXTPA-ALISP.

Making Science cotiza en el BME Growth desde Febrero de 2020, BME-MAKS. La consultora de marketing digital está liderada por José Antonio Martínez.

Facturación y crecimiento de ingresos

La facturación, o ingresos totales generados nos sirve como el indicador más directo de la capacidad de la empresa para atraer y retener clientes, ofreciendo una medida tangible de su éxito en el mercado. Un crecimiento sostenido en la facturación sugiere una combinación efectiva de expansión de mercado, penetración en clientes, y optimización de la oferta de su propuesta de valor.

Fuente: Fincha.io, Marketscreener, Europapress, wejungle.com

Facturación en millones de euros

Los CAGRs (Tasa de Crecimiento Anual Compuesto) de facturación de cada compañía en el período analizado son los siguientes:

Jungle21: 36.27%

MIO Group: 17.88%.

Llorente & Cuenca (LLYC): 30.53%

Secuoya: 4.24%

ISPD Network: 45.85%.

Making Science: 61.18%

Estas tasas reflejan el crecimiento promedio anual de los ingresos de cada compañía durante el período de tiempo desde 2019 a 2023 (excepto para Jungle21, donde los datos de 2019 no están disponibles). Making Science destaca con el mayor CAGR, subrayando su impresionante crecimiento de ingresos en el período. ISPD Network también muestra un crecimiento muy fuerte, mientras que las otras compañías presentan tasas de crecimiento más moderadas, si podemos considerar moderado un crecimiento del 100% de LLYC del 2019 al 2023 o que Jungle21 triplique su facturación en 4 años, pero es cierto que no son crecimientos tan abruptos como las otras compañías.

No obstante estas tendencias subrayan la vitalidad y el potencial de crecimiento del sector en su conjunto, además de la buena gestión de los líderes de las compañías con crecimientos orgánicos e inorgánicos muy interesantes.

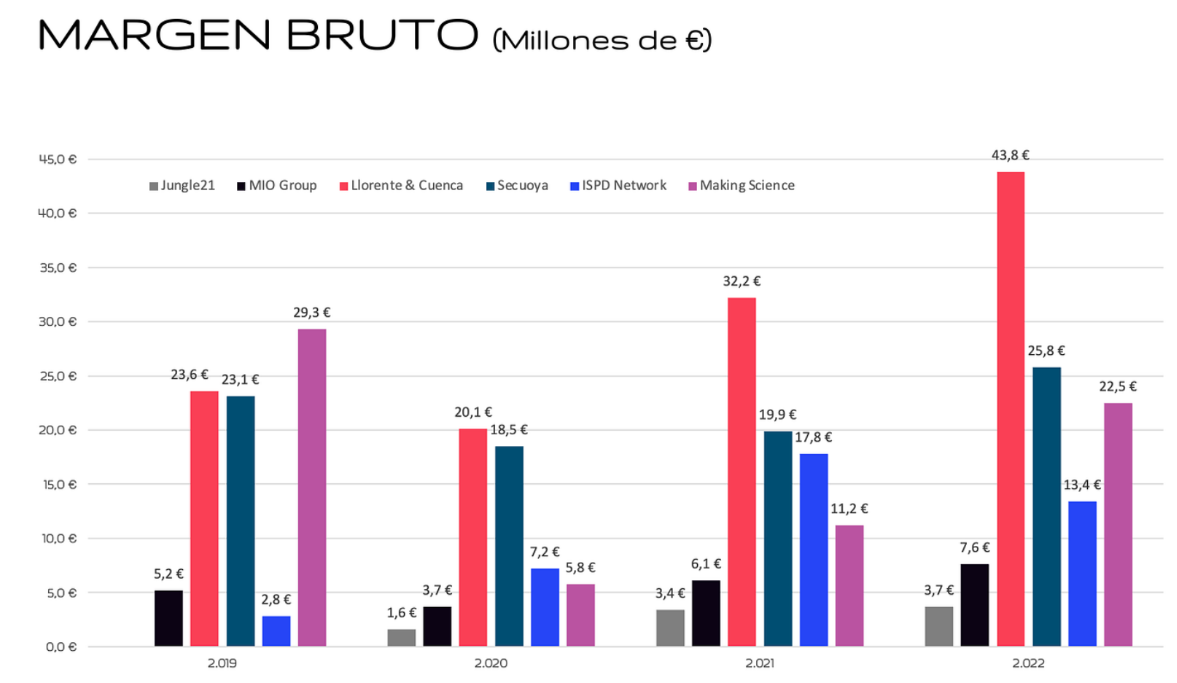

Margen bruto

El margen bruto, calculado como la diferencia entre los ingresos y el coste de bienes vendidos (COGS), proporciona insights sobre la eficiencia operativa y la estrategia de precios de una empresa. Este dato refleja que es de vital importancia en el mundo del marketing y la publicidad no solo representar la eficiencia operativa de la empresa sino también su modelo de negocio y estrategia de compra.

Fuente: finchat.io, marketscreener

Por ejemplo, las agencias que se centran en medios tienden a tener costes de compra elevados, resultando en márgenes brutos más bajos comparados con agencias que se enfocan en servicios con menor necesidad de tercerización de costes, como puede ser la creatividad o la estrategia digital.

Según se muestra en el gráfico, las empresas con un alto porcentaje de servicios de compra de medios, como son MIO Group, ISPD o Making Science, muestran un margen de costes de servicios más elevado en comparación con aquellas cuyos servicios se centran más en creatividad, contenidos o consultoría, como Jungle21, Llorente & Cuenca o Secuoya.

Los márgenes brutos, en este contexto, ofrecen una visión no solo de la salud financiera de la empresa sino también de su enfoque estratégico y su capacidad para generar valor a partir de sus servicios específicos.

Nota de todo esto es cómo Mio Group está dedicando un esfuerzo significativo en extender su propuesta de valor de forma vertical adquiriendo compañías que balanceen los servicios hacia áreas como márgenes mas altos. El esfuerzo de Mio Group por impulsar su consultora Mio.One, la compra de firma en el 2021 (consultora estratégica de marca) o la entrada en el capital de SuperReal.

"Nuestra métrica clave es este margen bruto, porque mide dos cosas: el tamaño de compañía y los servicios de valor que estamos dando a nuestros clientes. Mientras consigamos que esa métrica vaya hacia arriba, yo estaré, por lo menos, parcialmente satisfecho. Es cierto que hay que trabajar también en la parte de rentabilidad, pero no es una preocupación", comentaba Yago Arbeloa en una entrevista realizada por el economista en diciembre del 2023.

Tanto ISPD como Making Science están en el mismo capítulo: el fortalecimiento de la inversión en Dive (start up española de IA) por parte de ISPD, donde Fernando Rodés es el presidente del consejo o la apuesta de Making Science por el área de tecnología, Cloud y Software.

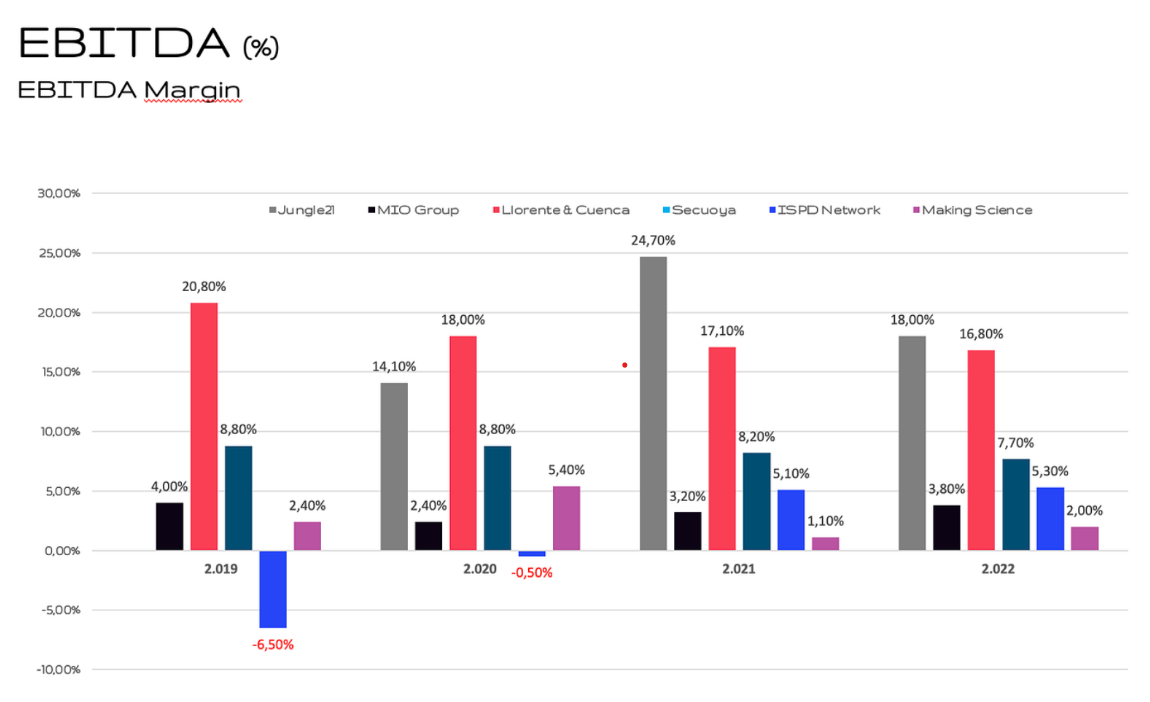

EBITDA

EBITDA (Beneficio antes de intereses, impuestos, depreciación y amortización) proporciona una medida más amplia de la rentabilidad operativa de una empresa, excluyendo los efectos de la estructura de capital, la depreciación y la amortización, así como los impuestos.

En el caso de Jungle21, se observa un incremento sustancial en su EBITDA del 2019 al 2020, pasando del 14,10% al 24,70%, lo cual sugiere que el ecosistema creativo, creado por Agustín Vivancos, funciona y genera ganancias operativas durante ese período. Sin embargo, esta tendencia se ve interrumpida en el 2022, donde el EBITDA disminuyó a 18,00%, lo que podría indicar cierto ajuste en su desempeño financiero debido a la integración de las compañías adquiridas durante años anteriores. Conscientes de ello, acaban de incorporar a la compañía a Andreu Goma para gestionar la integración de compañías en un momento clave de crecimiento inorgánico.

Por otro lado, MIO Group experimentó una tendencia a la baja en su EBITDA, pasando del 4,00% en 2019 al 3,80% en 2022. Esta disminución sugiere posibles desafíos en su rentabilidad operativa o eficiencia en la gestión de costes, lo que podría requerir una revisión y ajuste de sus estrategias comerciales y propuesta de valor para mejorar su desempeño financiero.

En contraste, Llorente & Cuenca logró mantener niveles relativamente estables de EBITDA en el rango del 17 al 20%, lo que sugiere una gestión consistente de sus operaciones y una rentabilidad operativa sólida. Esta estabilidad puede atribuirse a prácticas operativas efectivas y una gestión financiera prudente por parte de la empresa. Veremos como se comporta en el 2024 este ratio tras la adquisición de Lamber en el mercado Americano

Secuoya experimentó una ligera disminución en su EBITDA a lo largo de los años, pasando del 8,80% en 2019 al 7,70% en 2022. Esta tendencia podría indicar cierta presión en sus márgenes operativos, lo que sugiere la necesidad de identificar y abordar áreas de ineficiencia para mejorar su rentabilidad.

En el caso de ISPD Network, se observa una mejora significativa en su EBITDA, pasando de valores negativos en 2019 a valores positivos en 2020 y posteriores. Esta mejora sugiere una recuperación financiera y una mayor eficiencia operativa, lo que podría atribuirse a medidas correctivas implementadas por la empresa para optimizar su desempeño financiero.

Finalmente, Making Science mostró cierta volatilidad en su EBITDA a lo largo de los años, con fluctuaciones entre el 1,10% y el 5,40%. Esta variabilidad podría indicar cambios en su estructura operativa o en su modelo de negocio, quizás el rápido crecimiento diversificado geográficamente sugiere la necesidad de una gestión proactiva para estabilizar su desempeño financiero y garantizar una rentabilidad consistente a largo plazo.

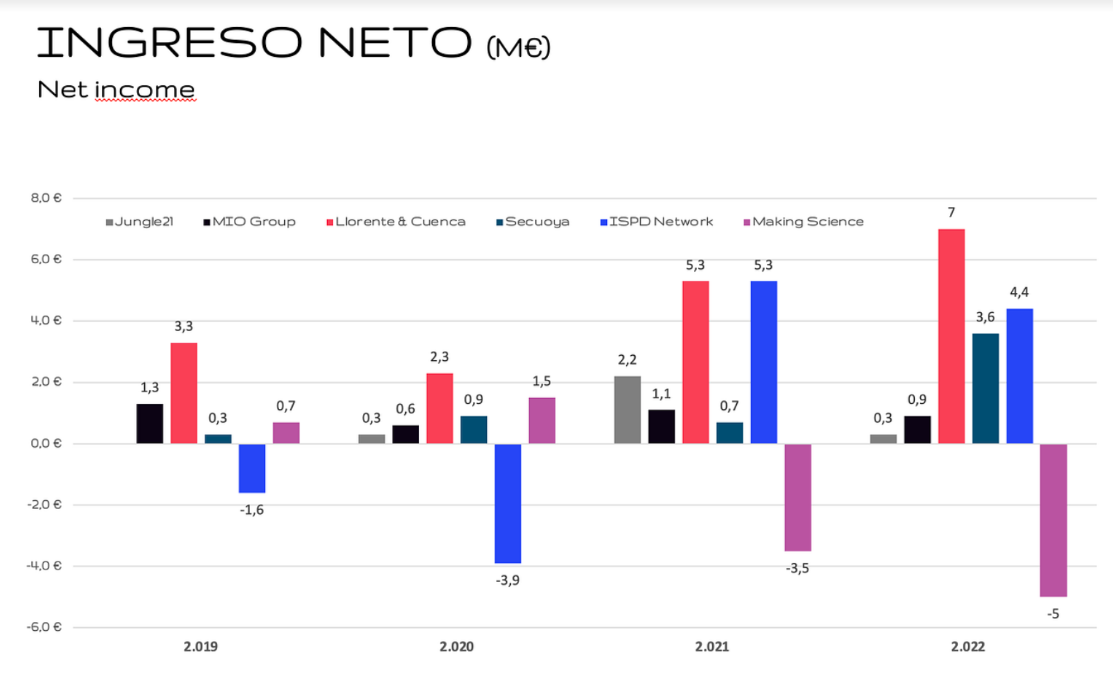

Ingreso Neto

Por otro lado, si hablamos de “ingreso neto”, es decir después de deducir todos los gastos y los impuestos aplicables de sus ingresos totales, la figura queda así:

En Jungle21, observamos que su EBITDA anterior mostró un crecimiento significativo sin embargo, esta tendencia positiva no se reflejó completamente en sus ingresos netos, lo que podría indicar posibles presiones adicionales en sus márgenes de ganancias debido a otros factores como los costes operativos adicionales o los cambios en la estructura de ingresos.

En el caso de MIO Group, a pesar de una disminución en su EBITDA, los ingresos netos también mostraron una tendencia a la baja. Esto indica que la caída en su rentabilidad operativa se tradujo directamente en una reducción en sus ganancias netas, lo que sugiere posibles desafíos más amplios en su modelo de negocio o en el entorno operativo.

Para Llorente & Cuenca, aunque su EBITDA anterior se mantuvo estable o mostró un crecimiento modesto, sus ingresos netos muestran un crecimiento constante. Esto indica una eficiencia operativa sólida y una capacidad para convertir los ingresos brutos en ganancias netas de manera efectiva.

En el caso de Secuoya, a pesar de un crecimiento en su EBITDA anterior, sus ingresos netos mostraron una variabilidad significativa. Esto puede sugerir que el aumento en su rentabilidad operativa no se tradujo completamente en un crecimiento proporcional en sus ganancias netas, lo que podría indicar posibles ineficiencias en otros aspectos de su negocio.

ISPD Network experimentó una mejora significativa en su EBITDA, seguida de una recuperación en sus ingresos netos. Esto indica que la mejora en su rentabilidad operativa se reflejó positivamente en sus ganancias netas, lo que sugiere una gestión efectiva de sus operaciones y una recuperación financiera exitosa.

Finalmente, Making Science mostró una volatilidad tanto en su EBITDA anterior como en sus ingresos netos. Esto sugiere posibles desafíos en la estabilidad financiera y la eficiencia operativa de la empresa, lo que puede requerir una revisión de su modelo de negocio o estrategias operativas para lograr una rentabilidad sostenible a largo plazo.

Otros Ratios

Daniel Casal, consultor de Publicidad y Marketing