Anatomía real del Ad Fill en canales FAST

Durante bastante tiempo, el ad fill en FAST ha funcionado más como una cifra intuida que como una métrica realmente observada con detalle. Se habla mucho del crecimiento del ecosistema, de su escalabilidad y de su supuesta madurez, pero bastante menos de algo mucho más terrenal: cómo se monetiza de verdad un mismo canal cuando pasa por plataformas distintas.

En este artículo queremos detenernos en un ejercicio especialmente interesante realizado por FASTMaster a partir de Martha Stewart Channel. La comparación toma episodios equivalentes de unos 30 minutos emitidos en la tarde del 19 de marzo de 2026 en cinco plataformas distintas: Pluto TV, Prime Video, The Roku Channel, Samsung TV Plus y Xumo Play.

La utilidad del análisis no está en convertir un caso puntual en una ley de mercado. Está, más bien, en observar con bastante precisión cómo un mismo activo de contenido puede acabar generando resultados publicitarios muy distintos según dónde se distribuya. FAST no funciona aquí como una simple señal lineal que cada plataforma transporta de manera más o menos uniforme. Funciona como una infraestructura de distribución y monetización que se adapta a las reglas de cada entorno. Y eso, en la práctica, cambia casi todo.

Mismo contenido, cinco experiencias publicitarias distintas

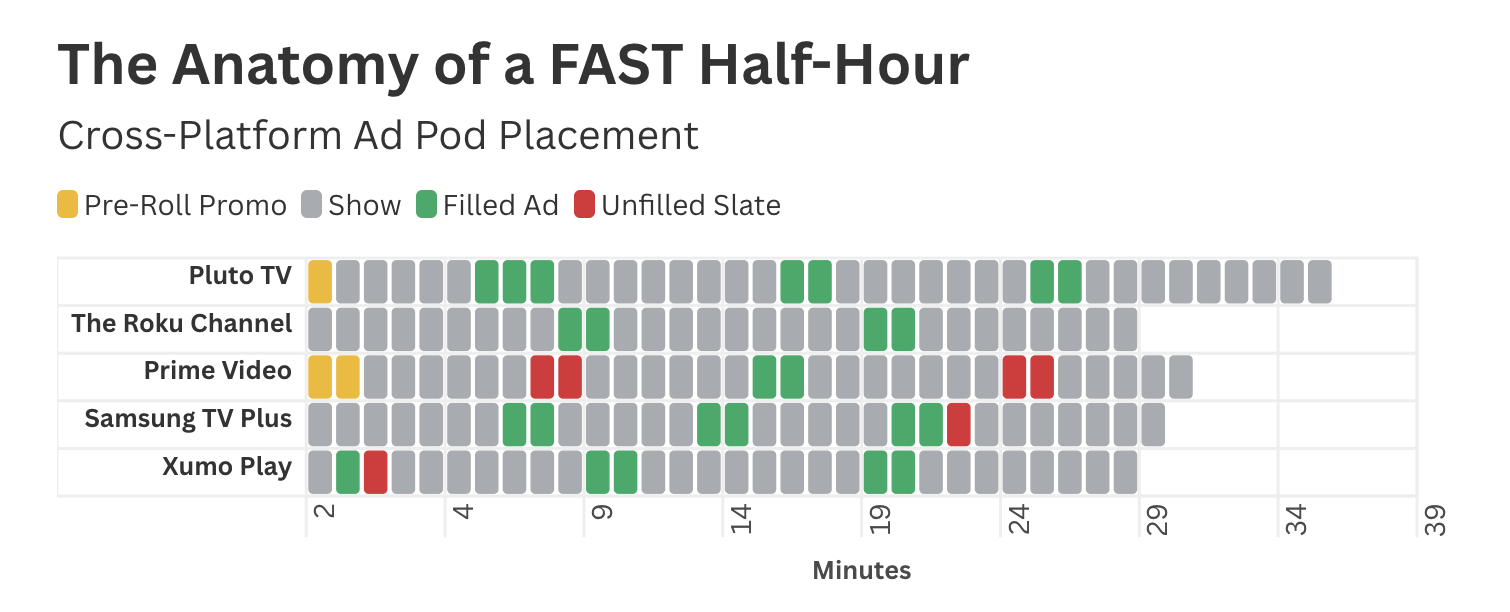

Según FASTMaster, las diferencias aparecen incluso antes de que empiece el programa. Pluto TV y Prime Video incluyen promos pre-roll al comienzo del feed. En el caso de Prime, además, aparece una pieza promocional con códigos QR y productos de Martha Stewart comprables en Amazon, es decir, una lógica claramente shoppable desde el propio arranque comercial. En cambio, Roku, Samsung TV Plus y Xumo Play entran directamente al contenido.

No es un matiz menor: el pre-roll no es solo un formato, es una decisión de diseño sobre cómo gestionar la fricción inicial. Hay plataformas que convierten esos primeros segundos de atención en inventario cautivo, mientras que otras prefieren proteger el arranque editorial y reducir la barrera de entrada.

La segunda capa de diferencia está en la estructura de los cortes. Según el timeline que aporta FASTMaster, Roku solo interrumpe dos veces, y además con bloques completamente cubiertos. El resto de plataformas se acerca más a una lógica de televisión lineal tradicional, con tres cortes principales. Ese simple cambio en frecuencia ya altera dos cosas a la vez: la experiencia del espectador y la exposición al riesgo de dejar un pod sin llenar. La lectura de fondo es bastante clara: en FAST no compiten solo los contenidos o las audiencias. Compiten también las arquitecturas de monetización, y cuando cambia la arquitectura, cambia la eficiencia.

No todos los problemas del fill rate son iguales

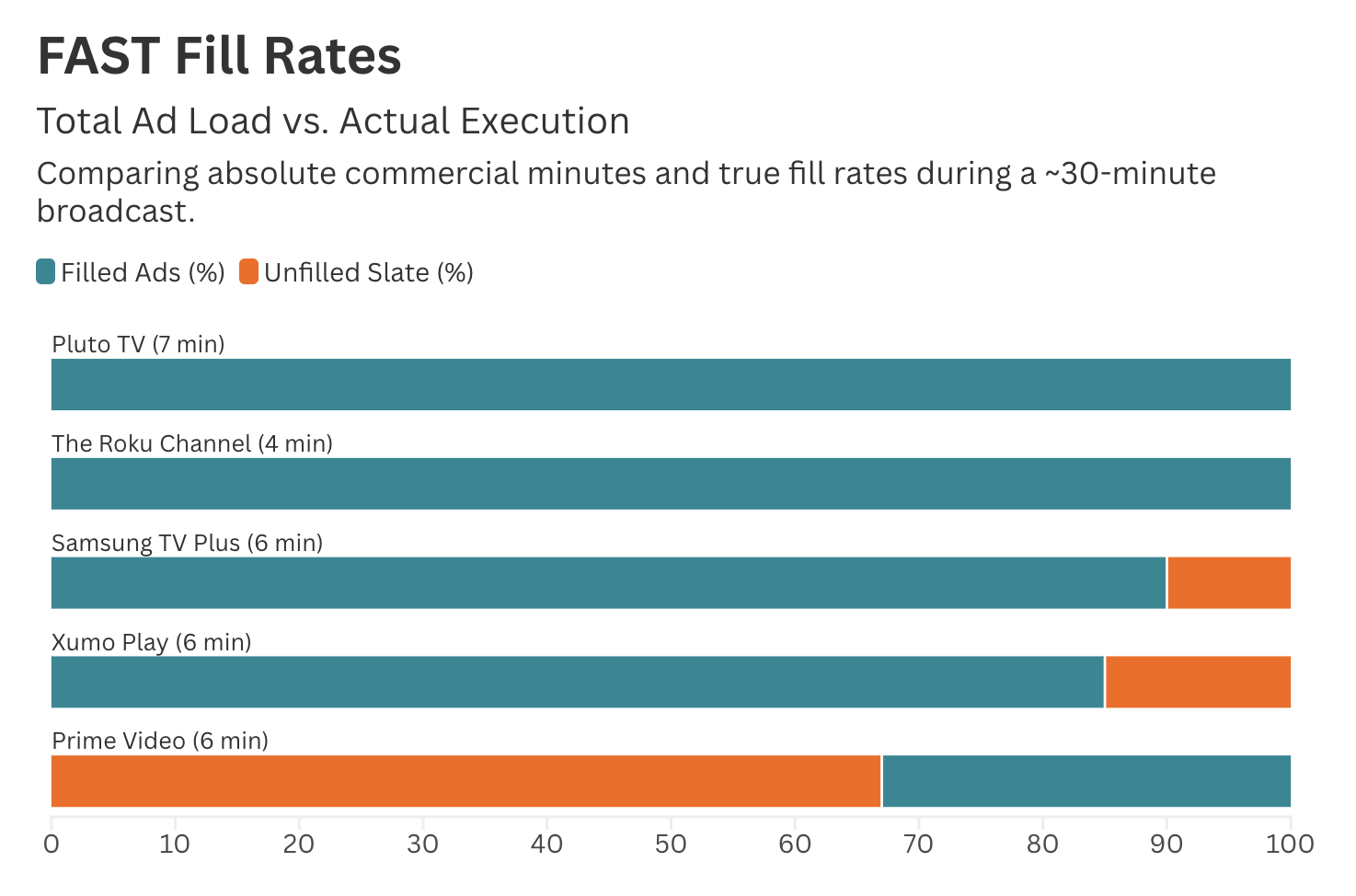

Uno de los aciertos del artículo de FASTMaster es que no mete todos los problemas de fill en el mismo saco, porque no responden a la misma lógica. En Samsung TV Plus y Xumo Play vemos una fricción de inserción que podríamos llamar slate bleed. Traducido a algo más sencillo: pequeños restos de pantalla de continuidad o aire muerto al final de cortes que, en general, sí estaban vendidos. Según el gráfico de Unsold Airtime, Samsung acumula 0,67 minutos de inventario no vendido y Xumo 0,93 minutos. No parece una avería estructural del sistema, sino más bien el subproducto de una inserción muy fragmentada, con duraciones cortas y un ajuste imperfecto entre la suma de creatividades y la longitud prevista del bloque. Con Prime Video, en cambio, el problema es otro. Aquí no estamos hablando de un simple residuo técnico, sino de algo bastante más serio: wholesale pod failure. Es decir, bloques completos sin demanda suficiente, resueltos con pantallas de “Be Right Back” de hasta 120 segundos. El gráfico le atribuye 4 minutos de airtime no vendido y un fill rate del 33%, y esto importa porque cambia por completo el diagnóstico. No es lo mismo una plataforma que rellena casi todo pero deja 10 o 15 segundos colgando al final de un pod, que una plataforma que directamente está construyendo una carga comercial que luego su sistema de demanda no es capaz de sostener. Son dos problemas distintos. Uno habla de precisión operativa. El otro habla de una desconexión bastante seria entre oferta disponible y capacidad real de monetización.

Legacy lengths frente a micro-cramming

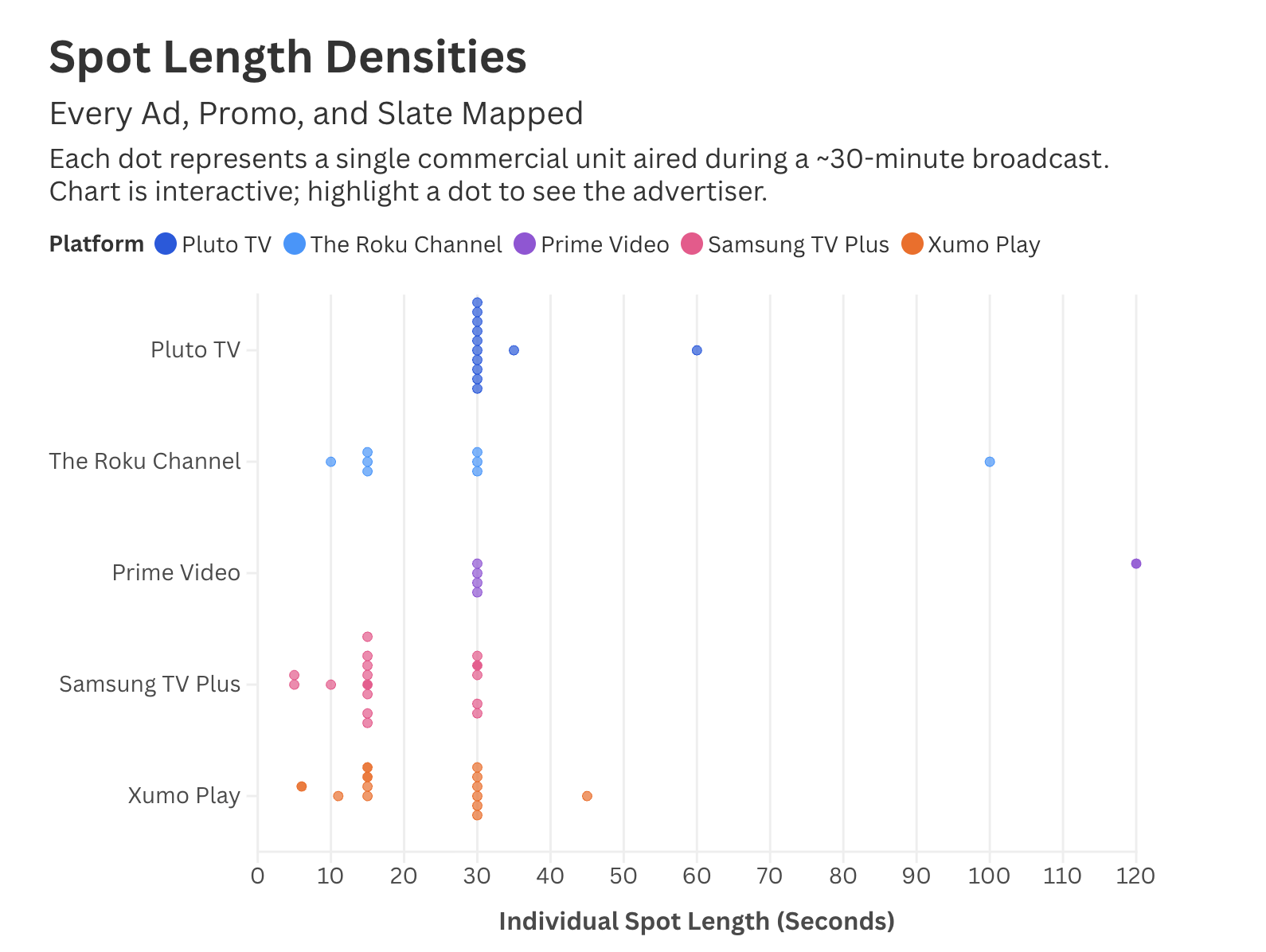

La tercera capa del análisis, y probablemente una de las más útiles para cualquiera que trabaje en programática, es la composición interna de los pods. Según el gráfico de densidad de duraciones, Pluto TV y Roku se acercan mucho más a una lógica televisiva clásica. Pluto se apoya sobre todo en spots de 30 segundos, con alguna ventana de 60 segundos. Roku, por su parte, llega a incluir un bloque de 100 segundos para una pieza de Medicare, algo muy reconocible para cualquiera que haya trabajado monetización de daytime cable o inventario de respuesta directa orientado a targets maduros. En el extremo opuesto están Samsung TV Plus y Xumo Play, donde aparece una concentración mucho mayor de piezas cortas: 15 segundos, 10 segundos e incluso 6 segundos en algunos casos. Podríamos llamarlo programmatic micro-cramming. La expresión no suena especialmente elegante, pero describe bastante bien lo que está pasando. No se trata solo de vender inventario, sino de exprimir el número de impresiones dentro de pods relativamente cortos mediante una acumulación de creatividades muy breves. Ese enfoque tiene una doble lectura: por un lado, permite aumentar la ocupación comercial y capturar demanda más dispersa. Por otro, eleva la probabilidad de desajustes al final del bloque y puede aumentar la sensación de saturación. No es solo una diferencia de formato, es una diferencia de filosofía comercial. Dicho de forma más directa: algunas plataformas parecen optimizadas para maximizar el valor unitario de cada interrupción. Otras, en cambio, parecen diseñadas para sacar el máximo volumen posible de impresiones, aunque eso complique la limpieza de ejecución.

Qué anunciantes están sosteniendo realmente el ecosistema

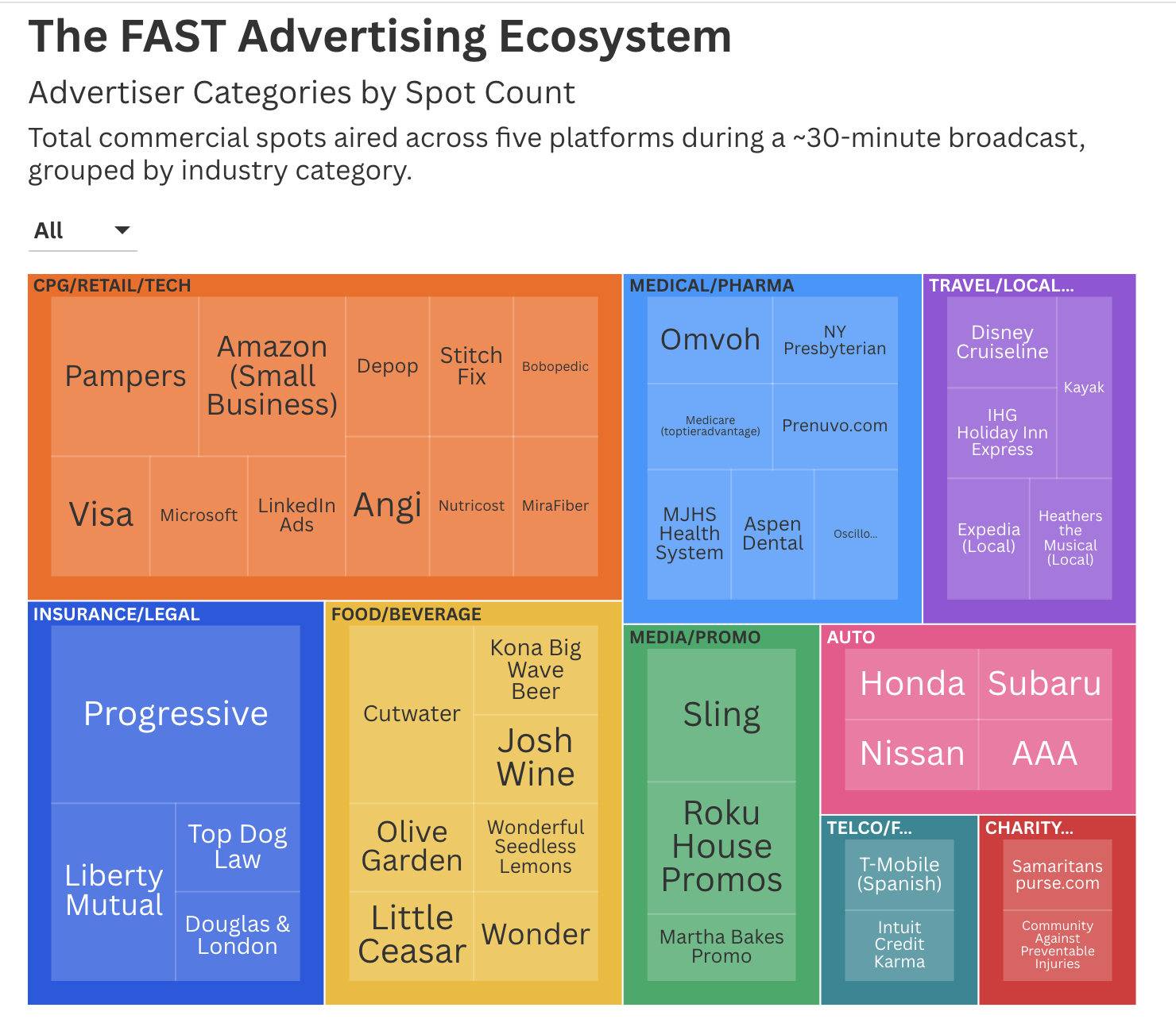

Con estos datos, se puede desmontar bastante rápido la idea de que FAST está siendo sostenido, sobre todo, por una nueva ola de anunciantes nativos digitales. Según el recuento de marcas y categorías que recoge el artículo original, el músculo económico del ecosistema sigue viniendo de verticales muy familiares para cualquiera que haya trabajado en televisión o vídeo premium. El treemap destaca el peso de categorías como CPG/Retail/Tech, Medical/Pharma, Insurance/Legal, Food/Beverage, Travel/Local, Auto, Media/Promo, Telco/Finance y Charity/PSA. En nombres propios, el texto señala a Progressive como la marca dominante, seguida por Liberty Mutual. También aparecen Omvoh, TopTierAdvantage/Medicare, Pampers, Amazon Small Business, Cutwater, Visa, Microsoft, LinkedIn Ads y distintos anunciantes locales o regionales. Y esto es relevante porque aterriza mucho la conversación. El dinero que sostiene estas ventanas no parece venir, al menos en este caso, de una revolución completa del mix de compradores. Viene, en buena parte, de los mismos verticales que llevan años comprando vídeo de respuesta directa, daytime, salud, seguros, legal y performance orientado a targets muy concretos. La novedad de FAST, al menos en este ejemplo, no está tanto en quién compra, sino en cómo se empaqueta, se distribuye y se optimiza esa compra dentro de un entorno técnicamente bastante más fragmentado.

Lo más importante no es el promedio, sino la dispersión

FASTMaster subraya algo que conviene no perder de vista: no existe una carga publicitaria uniforme por servicio, y los resultados pueden variar según el género, el daypart o incluso la estructura de propiedad del canal. Esa cautela metodológica es importante, porque evita convertir una auditoría puntual en una ley universal. Pero incluso con esa precaución, la dispersión observada ya dice bastante. Para bloques comparables de media hora, la carga comercial osciló entre 4 y casi 7 minutos, y la duración total del episodio pasó de 30 a más de 36 minutos según la plataforma. No estamos hablando de pequeños matices cosméticos sino de diferencias estructurales en cómo cada distribuidor entiende el equilibrio entre experiencia de usuario, presión comercial y capacidad de ejecución y ahí es donde este ejercicio deja de ser una curiosidad de analista para convertirse en algo realmente útil para el mercado. Porque obliga a hacerse preguntas bastante concretas:

¿Qué parte del fill rate depende de la fortaleza comercial de la plataforma?

¿Qué parte depende de su tecnología de SSAI?

¿Qué parte tiene que ver con el tipo de pod que construye?

¿Y qué parte responde simplemente a que ha prometido más inventario del que su demanda puede absorber?

No todos los fallos pesan igual y no todas las plataformas deberían poder esconderse detrás del mismo discurso de madurez. Según la auditoría de FASTMaster, Pluto TV y Roku alcanzan un 100% de fill rate. Samsung TV Plus y Xumo Play también aparecen con niveles altos, aunque con esa fricción residual propia de un modelo de inserción más fragmentado. Prime Video, en cambio, aparece como una anomalía operativa, con un 33% de fill rate y bloques enteros sin monetizar. Esto no significa por sí solo, que una plataforma sea mejor que otra en todos los contextos. Significa algo bastante más concreto: que, en este caso, unas fueron capaces de casar inventario, estructura de pod y demanda, y otra no y en un mercado donde casi todo el mundo vende eficiencia en sus presentaciones, el dato realmente incómodo no es quién tiene más tecnología, sino quién logra convertir esa tecnología en una ejecución estable.

Lo que nos enseña este caso

La pieza de FASTMaster tiene valor porque aporta algo poco habitual en esta industria: visibilidad operativa. No se limita a repetir que FAST crece, que CTV madura o que la automatización optimiza. Baja al terreno donde de verdad se juega la monetización: segundos, pods, latencia, tipos de spot, categorías activas y aire muerto. Para nuestros lectores de PROGRAMMATIC SPAIN, la lección no debería ser copiar porcentajes como si fueran una referencia universal. La lección es otra: cuando el mercado habla de fill rate en FAST, muchas veces está metiendo bajo una misma etiqueta realidades completamente distintas. Un 100% limpio, un 89% con microremanentes y un 33% con colapso de pods no describen el mismo mercado, ni el mismo problema, ni la misma oportunidad y probablemente ahí está la conversación que una parte del sector preferiría no tener, porque la monetización en FAST no depende solo de la calidad del contenido o del tamaño de la plataforma. Depende también de decisiones bastante concretas sobre producto publicitario, disciplina comercial y arquitectura de delivery… esto no suele caber en una nota de prensa, pero explica mucho mejor cómo funciona el negocio.

Puntos clave:

El mismo canal no se monetiza igual en todas partes: un mismo episodio se estira desde 30 hasta más de 36 minutos, con cargas publicitarias que van de 4 a casi 7 minutos según la plataforma.

Pluto TV y Roku aparecen con ejecución completa, mientras que Samsung TV Plus y Xumo Play muestran fricción por remanentes al final del pod, y Prime Video destaca como outlier por fallos completos de bloques publicitarios.

El mercado FAST que retrata este ejercicio no está sostenido por una supuesta nueva economía de anunciantes, sino por categorías muy reconocibles: seguros, pharma, direct response, consumo y compras programáticas fragmentadas.

Este resumen lo ha creado una herramienta de IA basándose en el texto del artículo, y ha sido chequeado por un editor de PROGRAMMATIC SPAIN.